土拍研报 | 成都一批土拍回暖收金393亿,中海近57亿拿地

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:焦点研究院

原标题:《土拍研报 | 成都一批土拍回暖收金393亿,中海近57亿拿地3宗》

焦点研究院 · 土拍研报

主题:排名前列批成都集中供地土拍的变化和原因解读

出品时间:2022年4月2日

一、供地规模较三批次增加,6宗地块抽签成交

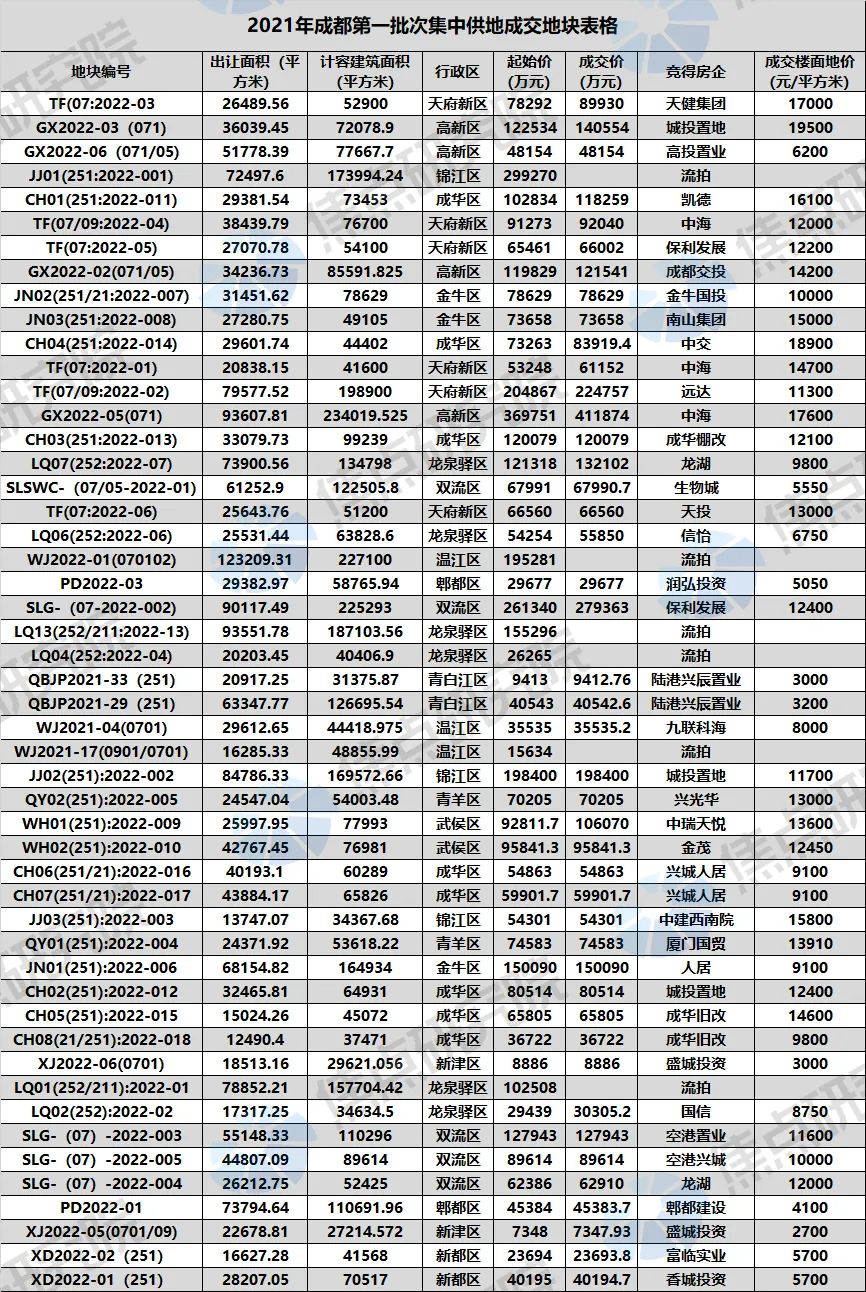

总体供应规模显著增加,高新区供应比例提升。4月2日,成都排名前列批次土拍正式结束,本批次共有50宗住宅用地正式公告,开拍后有6宗流拍,44宗地块成功出让。50宗出让面积为211.49万平方米,较2021年第三批次增加14.7%,计容建筑面积为440.41万平方米,较2021年第三批次上涨17.8%,起始总价为451.11亿元,较2021年第三批次增加21.1%,本批次供求面积和出让地块数量较2021年第三批次显著增加。

在行政区方面,供地最多的是成华区,共8宗,出让面积合计为23.6万平方米。近郊供应最多的是龙泉驿区,供地6宗,面积合计为30.9万平方米。天府新区和高新区作为成都的热门区域,本批次供应较上批次基本持平,但是增加了高新区宅地的供应比例。

从成交情况来看,本批次成交地块的出让面积,规划建面,成交楼面均价数值分别为171.03万平方米、356.89万平方米、11015.01元/平方米,较2021年第三批次分别增加20.4%和24.2%,成交楼面均价下滑3.7%。在本批次出让地块中有6宗地块达到较高限价后抽签成交,研判这些地块可以知道,房企对于热门板块的地块仍较为青睐,且这些地块均为纯住宅用地,面积较小,总价低,便于去化,盈利空间有保证。而部分流拍地块面积较大,且所处区域市场前景不明朗,最终导致无企业参拍。

本批次地块竞拍热度高于2021年第三批次,成都土拍热度在逐步恢复。2021年第二批次和第三批次流拍地块占比分别为31%和17.5%,本批次为12%,溢价率也有所攀升,达到5.76%,较上一批次增加一个百分点。主要原因在于今年首轮集中供地房地价差提高,竞配建或竞自持也取消了,改为达到较高限价后抽签决定竞得企业,房企利润空间增大。

二.取消竞配建出让规则,延长地块竣工时间

本批次出让的50宗地均将采取“限房价、定品质、竞地价”的方式进行拍卖,具体规则和2021年的出让规则相比变化较大。主要表现在以下几个方面:在地块达到较高限价后采用抽签方式确定竞得人,原来达到较高限价后的竞配建、竞自持等规则不再使用,竞销售型人才公寓、竞保障性租赁住房等不复存在。

部分地块未要求成品住宅比例和装修限价,其中半数地块未明确装修限价,针对热门的高新区地块则全部提出了成品住宅比例及装修限价。值得注意的是,成华区昭觉寺和成华区科仪厂以及温江地块则要求配建返迁安置房,此类要求在2021年的出让要求中较为少见。出让文件对于地块的竣工时间提出了新的要求,原先多要求24个月内竣工,本批次大多数地块要求36个月内竣工,这更有利于房企保证房屋品质,同时对于部分资金较为紧张的房企可以留下更多的时间。

总体上来说,经过2021年三批次的集中供地,本批次政府的土地出让政策更为理性,在满足中央关于房地产调控的要求下,可以更加灵活的根据当地市场进行调整,便于稳定当地土地市场。

三.国企央企仍为拿地主力,中海56.5亿竞得3宗地块

国家统计局数据显示,1-2月份,商品房销售面积15703万平方米,同比下降9.6%,其中,住宅销售面积下降13.8%;商品房销售额15459亿元,下降19.3%,其中,住宅销售额下降22.1%,销售低迷使得房企资金承压。3月16日,金融委会议指出:在对于房地产企业的议题上,会议提出要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。市场的融资和宽松政策陆续出台,房地产市场开始回暖。尽管政策已经回暖,但是现阶段拿地企业仍以国央企为主,部分民营企业也有参与。

具体到本次土拍来说,本地国企拿地数量最多,但是总价较高地块多被大型央企竞得,例如保利发展和中海,中海在本次集中供地中竞得3宗地块,合计金额达到56.51亿,为本批次拿地金额最多的企业。

中海2021年年报显示,中海的加权平均融资成本3.55%,仍保持在行业较低区间;中海集团资产负债率58.9%,净借贷比率32.3%,三条红线方面继续保持在“绿档”。持有现金1309.6亿元,稳健的财务表现为企业在行业承压阶段拿地提供更多现金保证。

稳健运营的民营企业也开始崭露头角,其中龙湖,凯德和远达等民营企业也表现出了较大的拿地热情。值得注意的是,远达在2021年和本批次合计拿地3宗,分别位于高新区和天府新区的纯住宅用地,均处于热门板块且单价较高。此类企业多深耕本地市场,不受三道红线政策约束,财务杠杆较低,在市场冷清的时候可以逆势拿地,具有较大的灵活性,在后续地方房地产市场此类企业或许能继续保持一定的市场份额。

四.商品住宅交易面积出现回暖,新建商品住宅成交面积上涨

焦点研究院数据显示,2022年1月商品住宅成交量仍保持在高位,2月受春节假期的影响,新建商品住宅和二手住宅交易均有所回落,3月成交数据出现回暖,新建商品住宅成交量达到134.45万平方米,成交套数为10186套,新建商品住宅成交面积环比增加21.8%,同比下滑29.5%,市场已经开始出现回暖,二手商品住宅为104.01万平方米,11569套,环比2月涨幅明显。成都市场良好的基本面再加上新房交易的回暖,此外本批次出让条件设置较为宽泛,最终使得本批次地块成交热度上升。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。