北京写字楼市场2020年回顾与2021年展望

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

北京写字楼市场2020年回顾与2021年展望

2020年北京写字楼市场回顾:

近半新项目未能如期入市

甲级写字楼市场的新增租赁需求创近九年新低

甲级写字楼市场的平均租金录得2009年后的较大降幅

甲级写字楼市场的空置率逼近20%

全市超过80%的新增租赁需求由科技、金融与专业服务行业贡献

北京写字楼市场概览

2020年,新冠肺炎疫情的不期而至,为本已同时承受供应高峰与需求放缓双重压力的北京写字楼市场,带来了更为严峻的考验。在供应方面,Cresa世桦嘉润董事总经理李芳月表示,由于疫情对部分项目的施工进程产生影响,同时一些业主考虑到当前的市场环境,选择将项目的入市日期延后,北京甲级写字楼市场在2020年只有4个体量共计51万平方米的新项目入市,仅为年初预估供应量的57%。北京乙级写字楼市场全年共有2个新项目竣工交付,合计为市场带来约13万平方米的可租赁面积。

在需求端,受疫情影响,若不包含新入市项目在2019年就已达成的预租面积,2020年上半年全市甲级写字楼市场的净吸纳量仅为1.1万平方米。尽管受益于对疫情的整体有效控制,部分在上半年被抑制的租赁需求于下半年得到释放,但北京甲级写字楼市场全年的净吸纳量仍仅录得约19.2万平方米,同比下降48%,且为2012年后的历史新低。由于租户的整体抵御风险能力相对更低,北京乙级写字楼市场的净吸纳量虽然因承接了部分原甲级项目租户的降级搬迁需求而同比提升,但仍仅录得9,800平方米。

租户行业分布

就需求来源而言,李芳月表示,尽管疫情在整体上对宏观经济环境产生了严重影响,但作为北京写字楼市场租赁需求的最主要来源,科技、金融与专业服务行业贡献的新增需求依然稳定,这也在很大程度上保障了整体市场没有受到更为剧烈的冲击。其中,受部分头部企业的活跃扩张驱动,科技行业在全市新租及扩租成交面积中的占比在2020年进一步攀升至50%,同比提升13个百分点。金融与专业服务行业租户也达成了多起令市场瞩目的大面积租赁成交。与此相对,以上三者外的其他所有行业,在2020年全市新增租赁面积中的占比合计也仅为19%,同比骤降12个百分点。从商圈分布来看,相对较多的空置面积以及租金持续下调带来的更高性价比,令中央商务区与望京/酒仙桥商圈依然更受租户青睐。值得关注的是,得益于极具竞争力的租金价格以及政策的引导,丽泽商圈在全市新增租赁面积中的占比,由2019年的2%大幅提升至12%,在各商圈中排名第三。

成交商圈分布

空置率方面,Cresa世桦嘉润中国区总裁王刚介绍,受新项目入市以及需求疲软影响,北京甲乙级写字楼市场的空置率均同比走高。截至2020年末,全市甲级写字楼市场的空置率同比上浮2.6个百分点至19.7%,乙级写字楼市场的空置率较2019年升高1.3个百分点至14.6%。就甲级写字楼市场各商圈而言,去化进程的放缓,令在2020年迎来新增供应的东二环与中央商务区商圈的空置率双双突破20%,分别来到21.3%与20.0%的高位。丽泽商圈虽然录得体量近20万平方米的新项目入市,但诸多大面积租赁成交的达成,仍令其空置率较2019年末下降了12.7个百分点,至70.7%。

主要商圈写字楼市场空置率—先进及甲级

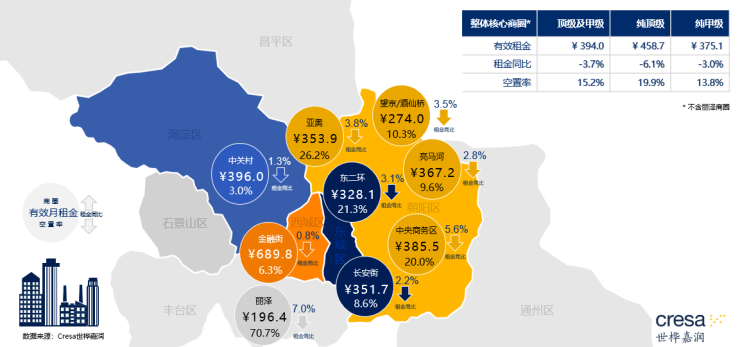

租金方面,Cresa世桦嘉润中国区总裁王刚表示,在宏观经济进入下行期、且在2020年进一步受到疫情冲击的背景下,租户对租金成本普遍更加敏感。许多承受空置压力的业主为了加速去化,持续下调项目租金,并在租约谈判中提供灵活条款。受此影响,北京甲级写字楼市场的平均租金在2020年末录得人民币364.1元每月每平方米,同比下滑3.5%,创下自2009年来的较大租金年度降幅。受甲级写字楼市场租金的不断下调带动,诸多乙级品质项目的业主为吸引租户,提供了更大幅度的租金减免,北京乙级写字楼市场的平均租金因此于年末录得人民币214.0元每月每平方米,同比降幅达到5.7%。值得一提的是,新增需求相对最为活跃的中央商务区、望京/酒仙桥、丽泽与亚奥商圈,其甲级项目的平均租金同比降幅在全市各商圈中同样排名前四位。常年受到金融与科技行业稳定需求支撑的金融街与中关村商圈,平均租金分别同比下调为0.8%与1.3%,降幅小于其他商圈。

主要商圈租金及空置率—先进及甲级

2021年北京写字楼市场展望:

未来5年内的少有一波供应高峰即将到来

甲级写字楼市场的空置率或将触及历史较高点

甲级写字楼市场的平均租金预计将下探至未来5年内的较低值

市场仍存在较大不确定性,需求的全面回暖或将难以出现

展望2021年,Cresa世桦嘉润中国区总裁王刚表示,由于部分原计划于2020年入市的项目将交付日期延后,2021年全市预计将迎来超过114万平方米的新项目入市——甲级项目的新增供应量约为72万平方米,其中超过70%将来自丽泽商圈。考虑到疫情防控已进入常态化,且疫苗的接种工作已有序展开,我们乐观地认为在2021年,疫情本身对北京写字楼市场的影响,将较2020年下半年继续减弱。虽然世界银行、国际货币基金组织等权威机构均预测我国在2021年的GDP增速将达到约8%,但我们认为就北京写字楼市场而言,2021年仍将面临诸多租户租赁策略的调整与转变,市场需求全面回暖的到来预计将不会早于2022年。

2021年全市整体甲级写字楼市场预测

结合对供应与需求端的综合考量,Cresa世桦嘉润预测北京甲级写字楼市场的空置率或将于2021年末被推升至超过21%的历史较高值。随着供应量的减少以及需求的复苏,空置率预计将自2022年起逐步回落。考虑到将因供过于求而加剧的市场竞争,以及租金远低于全市平均水平的丽泽商圈将迎来大量新增供应,我们预测2021年北京甲级写字楼市场将承受近3.8%的租金同比降幅。自2022年起,随着空置率的回落,预计全市平均租金也有望步入稳定回调周期。基于以上判断,Cresa世桦嘉润建议有续租、扩租、升级物业品质需求的租户,以及渴望获得更理想租约的租户,积极把握即将关闭的谈判机会窗口,尽早筹划租约谈判。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。