收入缩水房贷压顶,别哭! 搞懂利率变化能省钱!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

收入缩水房贷压顶,别哭! 搞懂利率变化能省钱!

新型冠状病毒感染的肺炎疫情的爆发,对各行各业都造成了不可估量的影响。除了对国家经济造成的影响外,很多普通人的生活也受到了不同程度的影响。

随着开工时间一再延期,很多人都面临着收入减少、现金流紧张、甚至失业的风险,心情也从一开始的暗爽转变成现在的焦虑。

相信最近大家也看到了一些公司开始打折发放工资的新闻,疫情大背景下,大家都要熬一段“紧巴”日子了。

△ 部分公司对员工采取减薪政策

但是,现在的情况对于一类人压力可能会更大,那就是有房贷的人。

房贷还不上怎么办?4类人群可延后还款

房贷,是大部分购房人日常开支的重要部分,受疫情影响,不少企业延期复工,很多市民居家隔离,收入受到影响,存在按揭房贷还款不及时的问题,让很多人倍感压力。

好在,政府也考虑到了这个问题。

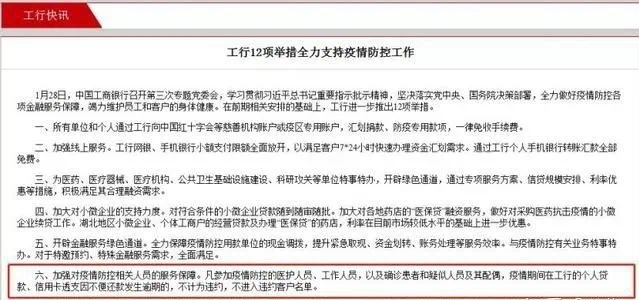

此前,银保监会下发通知,要求各银行采取人性化措施,对受疫情影响暂时失去收入来源的人群,要在信贷政策上予以适当倾斜,灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限。

近期,很多银行已经开始执行,这对于受疫情影响而无法按时还房贷的人来说,无疑是个好消息。

△ 中国工商银行有关延期还款的政策

不过,大家需要注意一下,目前这个政策并不是对所有人有效,延后还款适用人群是要符合以下几种情况:

排名前列类,因感染新型肺炎住院治疗或隔离人员;

第二类,疫情防控需要隔离观察人员;

第三类,参加疫情防控工作人员;

第四类,受疫情影响暂时失去收入来源的人群。

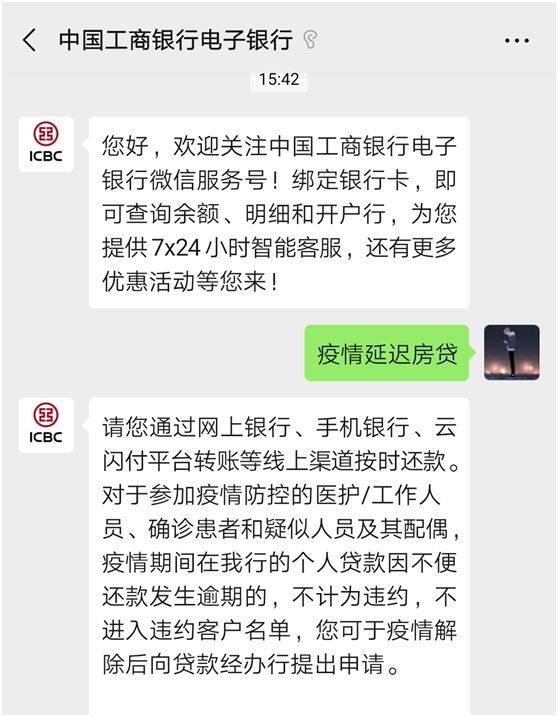

经接入机构认定,相关逾期贷款可以不做逾期记录报送,已经报送的予以调整。即上述人员在疫情期间因不便还款发生逾期的,不纳入征信失信记录。

在这里血拼小妹有些建议:

1 一定要提前申请,较好在还款日之前3-5天提出申请,如果事先没有提出申请,就有可能产生逾期记录;

2 对于特殊情况无法事先申请的,比如在重症监护或住院的患者,有一些银行也接受一定时间范围内的事后补办,比如工商银行。申请后可进行减免疫情防控期间的贷款罚息、恢复征信等特别处理(已报送征信的可予以调整);

3 如果你的还款能力没问题,那较好还是按期还款,毕竟银行征信万一有问题会很麻烦。

利率走势如何 房贷转换究竟怎么选?

说完了还款期限的问题,我们再来说说我们的房贷“金额”,这涉及到最近被热议的房贷利转化,以及未来房贷利率走势。

3月份开始,很多人陆续收到银行的短信通知说是需要办理按揭贷款的定价基准转换,购房人可以选择转化为固定利率,也可以选择转化为LPR定价。面对这个二选一的问题,好多人就问了:我的房贷需不需要转换?该不该转换?

首先,你的房贷同时符合以下三点的,就可以转换:

排名前列、在2020年1月1日前发放,或者已经签订房贷合同还未发放;

第二、房贷利率是按基准利率上浮/打折确定的;

第三、房贷利率是浮动利率(比如每年1月1日调整)而不是固定利率。

特别提醒:公积金贷款(包括组合贷款中的公积金部分)不需要转换。

转不转充分尊重客户个人意见,也就是说你自己选。

那么,到底该不该转呢?

为了搞清这个问题,血拼小妹还是要给你算比账:

Z先生在2019年时买了一套房子,需要还贷30年,当时5年期以上贷款的基准利率为4.9%,Z先生也争取到9折优惠,则其2019年的实际贷款利率为4.41%。如果选择固定利率,则维持当前利率不变。

如果选择转化为LPR,根据银行政策,参考2019年12月份的LPR利率,即4.8%计算,Z先生此次调整后的加点为4.41%-4.8%=-0.39%。加点确定后,将一直固定不变。

到了重定价日,Z先生的房贷利率经重新调整应为当时较新的5年期以上LPR加上-0.39%。如果那个时候的LPR下降为4.7%,那么实际利率为4.7%-0.39%=4.31%,还款将变少;如果那个时候LPR上升为4.9%,那么实际利率为4.9%-0.39%=4.51%,还款将变多。

基于以上计算,按照较新利率,转换LPR后,石家庄首套房每月月供大约节省几十元。

所以,该不该转换的标准,应该是基于你对LPR报价走势的判断。若LPR后续还有下降空间,那么选择参考LPR加点的定价方式则更为优惠。

目前,LPR确实是下降的趋势。自去年8月以来,LPR经历了2次下调,5年期以上LPR目前已经下调至4.75。

△ LPR报价走势图

受疫情影响经济下行,尤其是1年期以上的LPR下调,对民营、小微企业降低融资成本有极大作用,对于恢复经济具有积极意义。照此来看,5年期以上LPR同步下调的趋势明显。既然市场预期未来LPR走低,那还是转换成LPR定价比较合适。

需要提醒一点:银行与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年。这也就是为什么,贷款利率变低了,你的月供还没有变少。

目前大部分银行都支持用手机银行进行操作,在利率转换详细页面,根据你的实际情况进行选择即可。若想享受新利率政策,需要在今年3月1日至8月31日之间完成转换,还没有转的购房者抓紧时间准备资料吧!

3月16日,央行实施定向降准,释放长期资金5500亿元,也是利好信号。

不仅对开发企业投资有利,对购房人也是有益处。降准释放的资金让银行的资金面变得充裕,购房人按揭贷款也能够相对获得平稳的信贷价格,或许还会有一些房贷利率优惠。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。