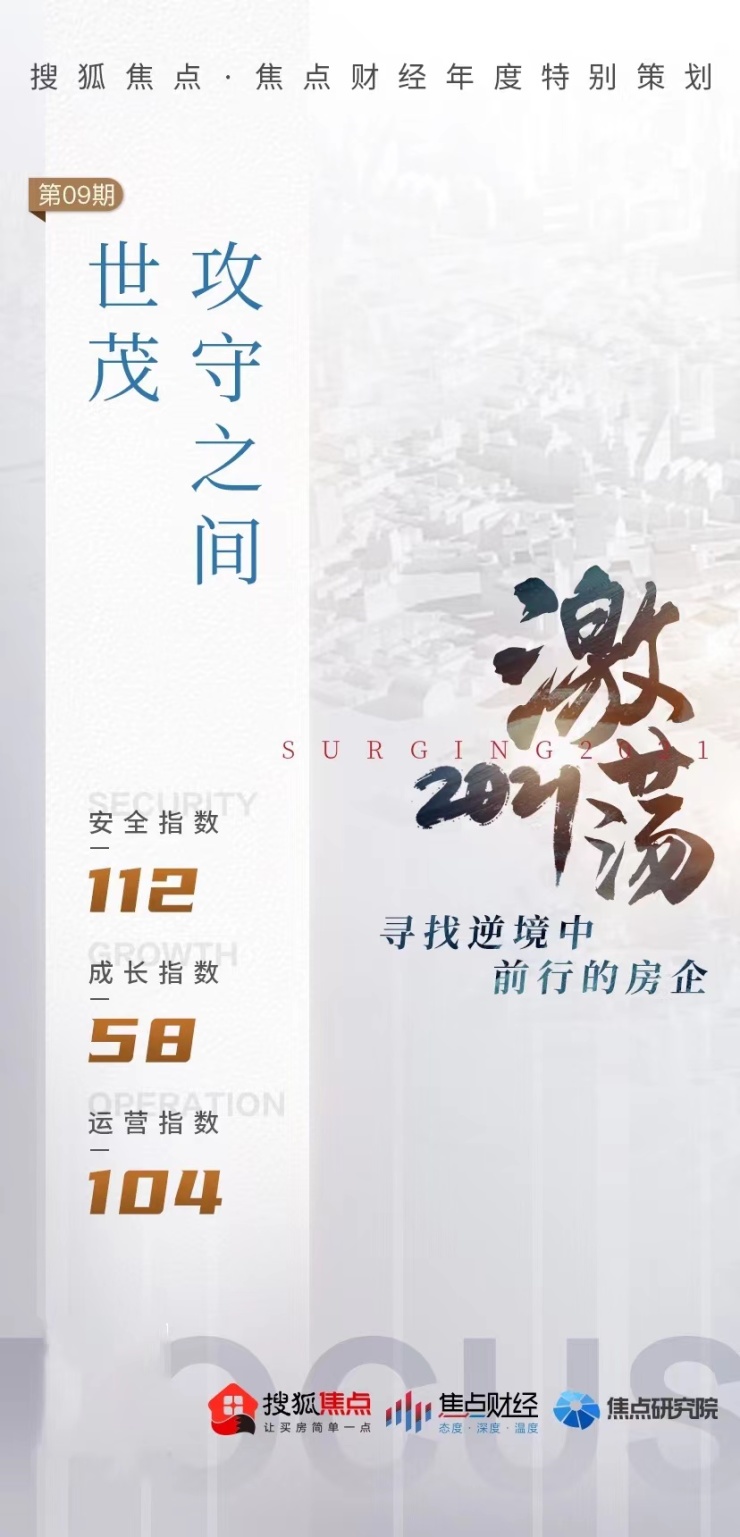

世茂集团:攻守之间 | 激荡2021

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

编者按:2021年地产行业跌宕起伏,市场信心荡到谷底。三道红线、调控补丁、两集中、美元债灰犀牛等多重因素叠加下,有人危机重重,有人却逆势上行。搜狐焦点·焦点财经特别策划《激荡2021》,以三大维度九大指标,剖析“激荡”房企,寻找在逆境中前行的房企,传递行业正能量。

作者 | 刘莹

出品 | 焦点财经

2021年的房地产行业跌宕起伏。尤其是在三道红线、调控补丁、市场下滑等多重因素影响下,不少房企资金链紧绷,甚至头部房企也深陷暴雷泥潭。

不过,“暴雷”并非行业的全部。有人危机重重,有人则在逆势上行,比如持续保持稳健增长态势的世茂集团。

11月8日,世茂集团披露,今年前十个月,公司的销售金额累计已达2418.4亿元,销售面积也达到1366.5万平方米,同比分别增长5%及4%。这一成绩在焦点研究院百强房企销售榜中排名第11位。

世茂集团激荡指数

销售稳增的同时,世茂集团的回款表现也不错。按照世茂集团董事局副主席、总裁许世坛近期在投资者交流会中的表态,“目前世茂的回款已经超过2000亿,预计明年也会超过2000亿,这就是对不确定性较好的保障。”

销售回款是衡量企业经营能力的重要指标。在房企新增融资规模整体有限的背景下,快速实现销售回款既能保障企业现金流的充足,又能进一步提升企业抵御风险的能力,还能为企业在逆周期下获取更多的投资机会奠定基础。

能够在弱环境下维持销售稳增,离不开世茂过往严格的财务管控。焦点财经获悉,2018年至2020年,世茂集团的净负债率分别为56.6%、57.4%、50.3%,连续十年维持在60%以下;剔除预收账款后的资产负债率为68.1%、70.6%、68.5%;现金短债比为1.4、1.4、1.7,近三年皆在“1”以上,财务结构较为稳健。

2021上半年,世茂集团的净负债率为50.4%,剔除预收账款后的资产负债率为68.3%,现金短债比为1.7,“三道红线”一道未踩,在融资端不受限制。这也是其自2020年底实现“三道红线”全“绿档”以来,再度维持“绿档”状态。

在成本管控方面,2018年至2020年,世茂的三费费用率分别为14.4%、14.3%及14.2%,逐年下滑。其中,财务费用率为8.1%、7.9%及6.9%。这意味着,在财务结构稳健的基础下,世茂的成本管控能力也在不断增强。

保现金、严考核、调投资

梳理可知,以往的房地产行业,不论是销售规模增长,还是土地端的大手笔收并购,亦或是各城市地标式建筑的投资等,总能见到世茂的身影。而在这个充满变数的2021年,世茂在土地端、并购端及融资端,都显露出了相当的谨慎与克制。

这与世茂在战略上的调整不无关系。这一年,世茂由以往相对进取的攻势转为阵地防守,秉承“保现金、严考核、调投资、大飞机”的策略,淬炼永久经营能力,以实现转轨周期的跨越。

在现金方面,世茂自2020年开始,即积极推进大型金融机构总对总合作,从而保障了公司充足高质的融资资源。截至2021年年中,世茂未动用授信额度约800亿,并在期内成功发行10年期8.72亿美元优先票据,利率3.45%,创下境外发债利率较低的新纪录。

同时,世茂还加强了对销售回款的考核力度,以进一步增厚公司的抗风险能力。今年年中,世茂的回款额达1161亿元,同比增长30.4%。基于高比例回款,公司的账面现金也达到了823.8亿元,较2020年底上升20.3%。

这些“保现金”的举措,使得世茂在房企债务违约消息不断、行业信用评级“负面”居多的2021下半年,依然能够以较低的利率成功发行新债。9月,世茂发行7.48亿美元将于2027年到期的5.20%绿色优先票据,及3亿美元将于2023年到期的3.975%优先票据,融资成本皆在行业低位。

除现金端之外,世茂在投资端的标准也更为严格,要求区域正现金流才能拿地,对于投资回报的测算也更为严谨,不拿贵地,同时积极加强股权合作拿地及产业勾地。

今年上半年,世茂共拿地19宗,增加土地储备301万平方米,土地总价201亿元,远少于同类房企水平。与之对比,和世茂销售规模相当的华润置地期内以915.2亿元的拿地总价摘得了33宗地。龙湖的新增土地储备总建筑面积也达到了1292万平方米。

世茂不拿地并非不参与,而是热点城市土地竞争激烈、地价居高不下,难以匹配公司的投资模型。中期业绩会中,许世坛也提到,“基本上22城集中供地土拍都特别贵,甚至60%可能要亏本的,我觉得就没有必要去拍一块地要亏本或者是不赚钱。”

不过,按土地总价来看,世茂上半年的新增土储中有约95%位于一、二线及强三、四线城市,这也为公司未来的去化提供了保障。

过去两年,世茂通过较大规模的投资和收并购,积累了一定的土储资本。在市场充满不确定性时,世茂放缓拿地也是在主动进行风险避让,以等待一个更好的投资窗口期,大力度摘取部分便宜的土地。

财报显示,截至今年年中,世茂集团的权益前土储约7283万平方米,货值约11800亿元,其中一二线及强三四线城市货值占比为91%。这些土储可维持世茂3-4年的开发销售。

第二增长曲线蓄能

审慎的投资策略让世茂保持了行业中等偏上的毛利率,上半年,世茂的综合毛利率为28%,与行业房企多在20%-25%之间的毛利率相比,表现略高。

这一毛利率离不开世茂非房开业务收入的快速增长。上半年,世茂非房开业务录得营收66亿元,同比增长129%,占总收入的比重也提升至9%。其中酒店收入增长141%至11.9亿元,商娱收入增长43%至11.6亿元,服务收入增长171%至42.3亿元。这部分业务的普遍毛利率都高于30%,且有不少毛利率达到60%,对世茂的整体毛利率形成了一个缓冲。

2021年,世茂将非房开业务的全年收入目标定在150亿元,相较去年86亿元的全年收入增长74%,上半年实现了其中的44%。同时,世茂希望未来三年,非房开业务收入在总收入的比重可以超过20%以上。

截至2021年7月,世茂商业的布局脚步已覆盖至全国36座城市,旗下商业项目也达76个,商业经营管理面积超1000万方;酒店业务世茂喜达在全国开业的自主品牌酒店数量也达到了136家(含筹建),房间数超2.4万间,同比增长30%。世茂服务则与17家企业展开了合作,积极由住宅业态向高校园区、产业园、公建等多元业态综合拓展。

在房地产开发逐渐由增量市场转为存量市场后,房企的规模增长受限,每个房企都在思考如何创造出新的利润增长点。世茂也是其中之一,并较早的进行了多元化业务的布局。

2020年,世茂提出“大飞机战略”,也即“以物业开发为核心主体;以商业运营、酒店经营及物业管理为坚实双翼;以高科技、医疗、教育、养老、文化等投资为平衡发展关键尾翼”。从今年上半年的表现可知,世茂非房开业务正在成为公司未来发展的第二增长曲线。

许世坛认为,多元化“大飞机战略”是世茂抵御未来不确定性的重要手段之一。未来,世茂会更有效地整合地产上下游做一个产业链,也希望慢慢多孵化一些轻资产的公司。

华创证券也指出,在“大飞机战略”格局下,世茂有住宅、商业、酒店等多个综合体,覆盖医疗、教育、养老、文化等多个领域,并与城市赋能进行深度联结。在世茂多元优势聚集形成的核心竞争力下,长远发展增量空间将得以扩充,也将成为世茂资源整合下的优势所在。

正是出于对这一前景的信心,2021年以来,世茂集团也迎来了大股东的多次增持。11月9日,世茂集团执行董事兼主席许荣茂继11月5日增持世茂集团约1.16亿股股份之后,再度增持100万股,涉资895.71万港元。增持完成后,许荣茂共持有世茂集团24.22亿股股份,持股比例由66.28%上升至66.31%。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。