【2020·全国】二手年报 | 全年量价稳中有升

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

【2020·全国】二手年报 | 全年量价稳中有升

2020年,重点监测12城,量价方面,二手住宅网签量约118.5万套,同比增长7.1%。成交价格同比10城上涨,同比涨跌幅基本保持在9.5%以内,市场表现相对平稳。供求方面,8城新增市场供不应求,多数城市新增房客源量同比下降,上海、杭州则好于上年。带看总量同比下降,而常州、无锡表现较好。成交结构方面,近8成成交集中在2-3居,改善住房需求日渐提升。25-40岁成交客群占市场主导,35-45岁成交客群逐年增加。

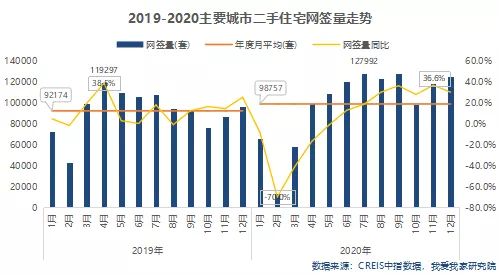

网签总量超过上年

一线及强二线城市增长明显

成交量方面,研究机构数据显示,2020年,重点监测12城,二手住宅累计网签量约118.5万套,同比增长7.1%,成交总量创2018年以来历史新高。2020年2月、3月,受新冠疫情影响,全国二手住宅成交量大幅下滑,2月12城网签量同比降幅达到70.0%,创历史新低;4月开始同比降幅逐月收窄,6月由降转升,且自6月起,同比持续增长。11月同比增幅达到全年较高,增长36.6%。

分城市来看,2020年,上海二手住宅网签量较高,约29.7万套,同比增长30.2%。重点监测12城,除天津、武汉、苏州、太原4城同比下降外,其余8城均增长。其中,杭州、南京、上海增幅较高,超过30%;苏州降幅较高,超过40%。苏州由于2019年7月限购、限售政策加码,故成交量下降明显;武汉、天津、太原则受疫情影响,叠加市场本身的不景气,成交量走低。

从城市等级来看,北京、上海等一线城市成交量明显好于上年同期;杭州、南京、成都等二线重点城市成交量增幅明显;常州、无锡等三四线城市成交量同比虽增,但增幅不大。总体来看,除苏州外的长三角地区、除武汉外的中西部地区重点城市的成交市场普遍较好,一线及强二线城市成交量增长明显,市场韧性较强,抗波动能力较好。

价格波动相对平稳

成都、南京、上海涨幅较高

价格方面,我爱我家研究院数据显示,2020年,重点监测12城,除常州、太原二手住宅成交均价同比下跌外, 其余10城均上涨。其中,成都以19.7%的增幅领涨,南京、上海涨幅次之,常州则以9.3%的降幅领跌。整体来看,除成都外,其余11城二手住宅成交均价同比涨跌幅保持在9.5%以内,市场表现相对平稳。

分区域来看,除常州同比下跌外,长三角地区大多数城市成交价格同比均涨;京津地区价格同比涨幅较小;中部及西南地区重点城市价格同比多呈上涨趋势,成都涨幅较为明显。

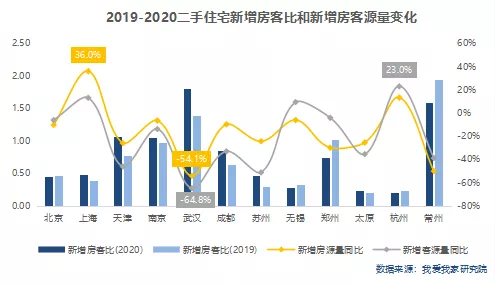

多数城市新增房客源量同比虽降

但新增需求多高于供应

供求方面,根据我爱我家研究院数据,2020年,重点监测12城,除武汉、常州、天津、南京外,8城新增房客比小于1,新增市场供不应求,杭州、太原较为明显。与上年同期相比,北京、无锡、郑州、杭州、常州5城新增房客比有所减少,新增需求较供应回升。

新增客源量方面,仅上海、无锡、杭州3城同比增长,其余9城均有所下降。其中,杭州同比增幅较高,超过20%;武汉、苏州、天津同比降幅较高,超过45%。新增房源量方面,仅上海、杭州同比增长,其余城市则有不同程度的下降。其中,上海同比增幅较高,增长36.0%;武汉、常州同比降幅较高,降幅超过50%。

带看总量不及上年

常州、无锡好于上年

带看量方面,根据我爱我家研究院数据,2020年,重点监测12城,带看总量同比下降14.6%。2020年受春节假期及疫情影响,1-3月带看量同比下降明显,降幅超过45%;4-7月带看量同比虽仍在下降,但降幅极大收窄;8-12月带看量同比由降转升,且持续5个月保持增长。分城市来看,2020年仅常州、无锡带看总量同比有所增长,其余城市则有不同程度的下降。

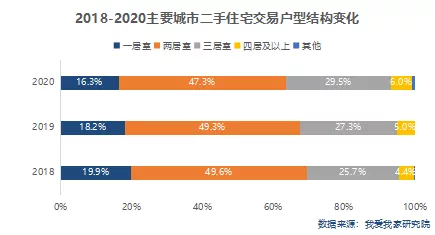

近8成交易集中在2-3居户型

改善型住房需求日渐提升

从交易户型结构来看,根据我爱我家研究院数据,2020年,重点监测12城,二手住宅成交户型占比较高的是两居室,达到47.3%,较上年下滑2.0个百分点;其次是三居室,占比29.5%,较上年扩大2.2个百分点;一居室成交占比为16.3%,较上年下滑1.9个百分点。综合来看,成交主要集中在2-3居户型,累计占比达到76.8%,基本与上年持平。总体来看,自2018年以来,1-2居室的中小户型成交占比逐渐下滑,三居室及以上户型成交占比逐年上升,改善型住房需求日渐提升。

25-40岁成交客群占市场主导

35-45岁成交客群逐年增加

年龄结构方面,根据我爱我家研究院数据,2020年,重点监测12城,二手住宅成交客群中30-35岁占比较高,达到26.9%;其次为35-40岁,占比为21.0%;25-40岁成交客群累计占比达到65.7%。与上两年相比,20-30岁成交客群占比逐年下滑,30岁及以上成交客群占比则逐年上升,其中35-45岁成交客群占比有逐年加大趋势。由此可见,随着各城市房总价的上升,年轻人群的住房购买力日渐不足,而中青年人群逐渐成为购房主力。

2020量价稳中有升

未来维稳仍是主基调

据我爱我家研究院分析表示,2020年,重点监测12城,二手住宅成交市场表现好于上年,上半年市场基本摆脱疫情影响,下半年成交量一路高歌猛进,最终赶超2019年全年。价格方面,大部分重点监测城市全年成交均价同比上涨,且价格涨跌幅基本保持在较合理范围内,市场表现相对平稳。受疫情影响,虽然多数城市带看量、新增客源量、新增房源量特别总量不及上年,但大部分城市新增市场仍供不应求。

2020年,中央多次强调“房住不炒”的定位,坚持稳地价、稳房价、稳预期,因城施策、一城一策,从各地实际出发,采取差异化调控措施,及时科学精准调控,确保房地产市场平稳健康发展。上半年,为缓解疫情对市场的冲击,多地政府分别从供需两端出台房地产相关扶持政策,主要涉及延期缴纳土地出让金、放宽预售许可条件、调整公积金贷款条件、放宽落户限制、人才政策等方面,但“限购、限贷、限售”等主体调控政策仍未放松。下半年,部分城市从限贷、限售、商品房预售条件、预售资金监管等方面加强管理,收紧房地产调控政策,房地产金融环境也持续收紧;宽松的调控政策则主要体现在降低落户门槛、加大人才住房补贴力度等方面。同时,各地还强调租售并举,继续大力发展租赁住房,加强租赁市场监管,出台相关租赁政策。

2020年,大多数城市二手住宅成交量超过2019年,在疫情冲击下,整体市场表现依然不俗。展望2021年,预计长三角、珠三角地区重点城市成交市场热度持续,一线及强二线城市市场依然强劲,成交量或继续上扬。只要没有疫情或其他重大事件影响,预计2021年重点监测城市二手住宅成交量或略有上升。价格方面,大多数城市二手住宅成交价格仍将保持稳中微升的趋势。但鉴于中央房地产调控的主旨,整体市场仍将以维稳为主,量价不会出现较大幅度的波动,房地产市场将继续保持平稳健康发展。

报告说明

本报告监测12城包括:北京、上海、天津、杭州、苏州、南京、无锡、武汉、成都、郑州、太原、常州

数据来源

国家统计局、中国指数研究院、我爱我家研究院、其它公开资料

指标解释

1. 新增房客比 = 固定时间段内某地新增房源数/某地新增客源数

2. 带看量:同一客户、同一时间、看多套房,带看量计一次

免责声明

本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。本文中所进行的房价统计均基于交易数据,未进行同质化处理,意见和内容仅作参考,不成为市场交易的出价或定价的依据,亦不作为市场判断和预测的依据。如需转载,请标明内容来源于我爱我家研究院。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。