【保顾甘肃】2021年房地产市场报告及2022年展望

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

前言

Preface

宏观经济端:

经济尚未完全恢复,发展动能趋弱,人口增量高,活力弱,居民消费水平降低,教育、交通等基础配套升级增加,城市发展基建不断夯实,产业转向高效能化,楼市长期发展有支撑,短期因信贷收紧,增速趋缓。

市场端:

1.土地市场:政府供地节奏趋稳,上半年供应和成交同比双降,楼面价结构性下降,成交集中郊县区域,保利和龙湖主城拿地879亩,本土房企聚焦外围,单企业勾地规模小。2.商品住宅市场:商品住宅市场受信贷收紧影响,市场热度呈下行趋势,供应规模收缩,成交量价涨幅收窄,郊区市场份额增加,刚需外延明显,低价产品主导市场,库存高企,去化周期小幅缩短。3.竞争环境:开盘去化低位,郊区低价盘撬动刚需集中成交,客户购房周期延长,单项目份额摊薄,特价房、高分销跳点成促成交主流策略,房企业绩积压。

后期预判:

受客户端需求挖掘过渡叠加无宏观利好政策,市场大涨概率小。后期拓客力度加大可增加量但难以提价,新入市项目爆发成为过去式。城市持续分化,主城价微涨,郊区量稳涨。

房地产政策收紧,经济下行,但对地产依赖性高,产业发展低效能,人口总量增长空间较大,居民购房压力较低,城市基建完善期,强省会发展战略下,兰州乘势发展机遇多,楼市长期发展的支撑力充足。

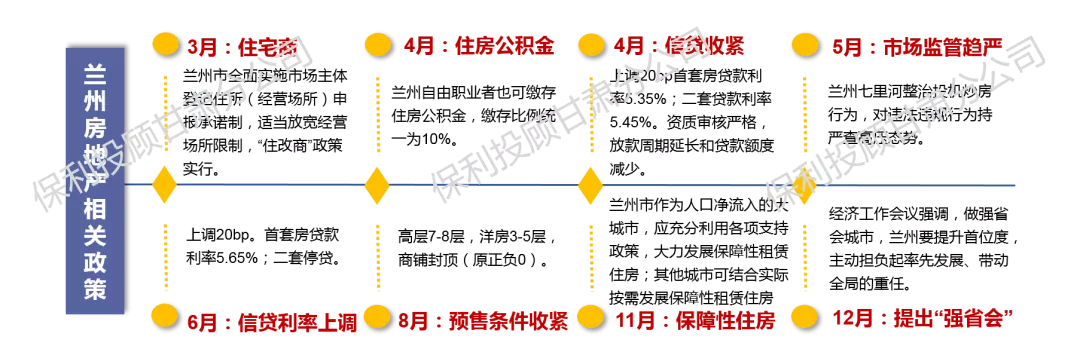

宏观政策

信贷及预售条件收紧,市场监管趋严,民生保障力度加强,强省会发展对楼市有保障

经济环境

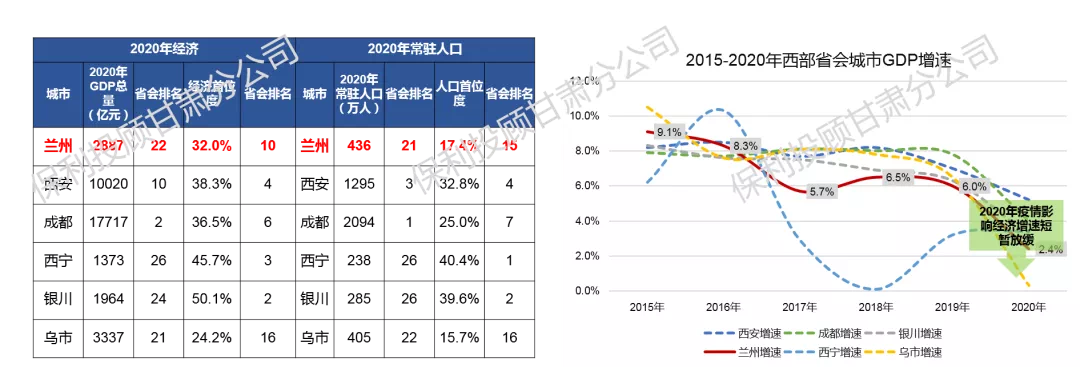

兰州市经济发展动能较弱,经济首位度高于人口,总量增长空间较大,楼市长期发展有支撑

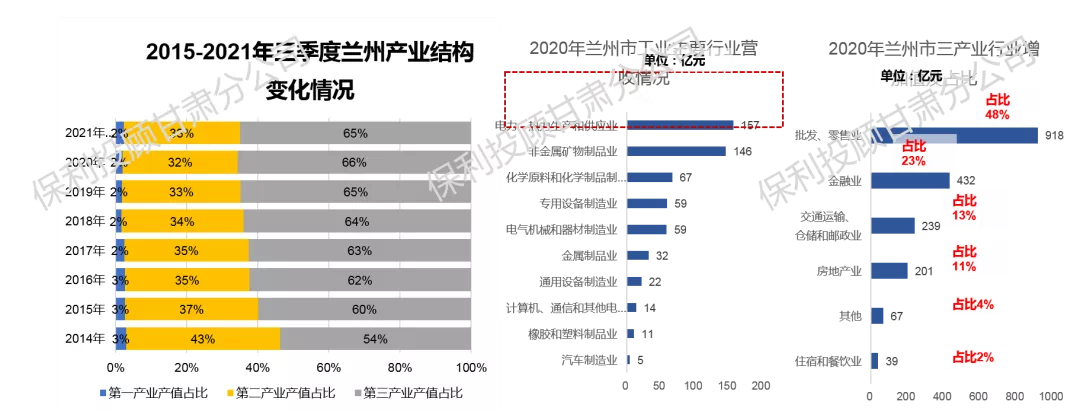

产业结构升级优化初期,以低效能的传统行业主导,新兴产业对经济增长的辐射效应弱

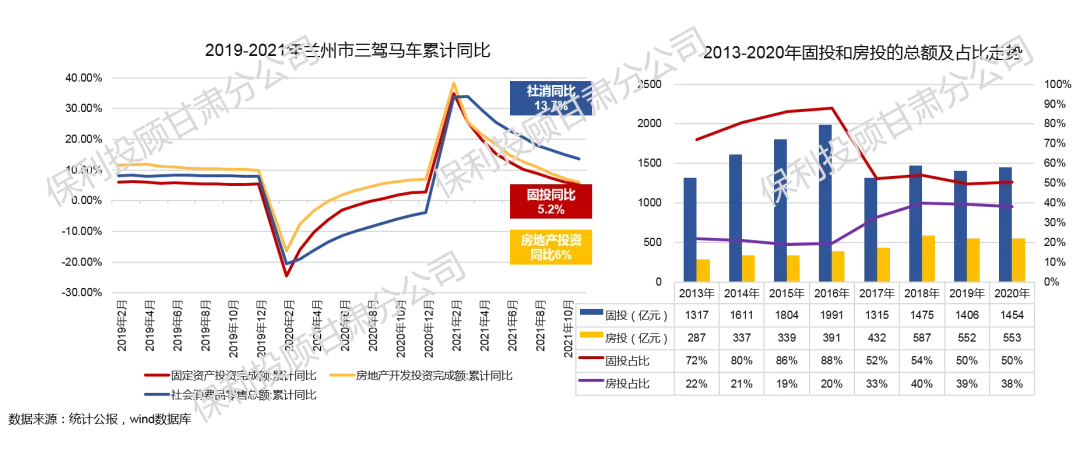

2021年经济下行态势突出,对房地产具有强依赖性,2021年2月后三驾马车累计同比增速直线下滑,因基期疫情影响增速为正,整体经济下行态势明显

城镇居民收入窄幅上涨,存款水平较高,购房压力相对较低

城市发展

城市规划有序出台完善,新经济圈格局将形成,兰州乘势发展机遇多城市工程建设重点以基建为主要发力点,不断夯实,目前处于完善期主城区十四五规划,主城区规划发展提档升级,将打造现代化服务业中心,结合地铁沿线培育开发新业态

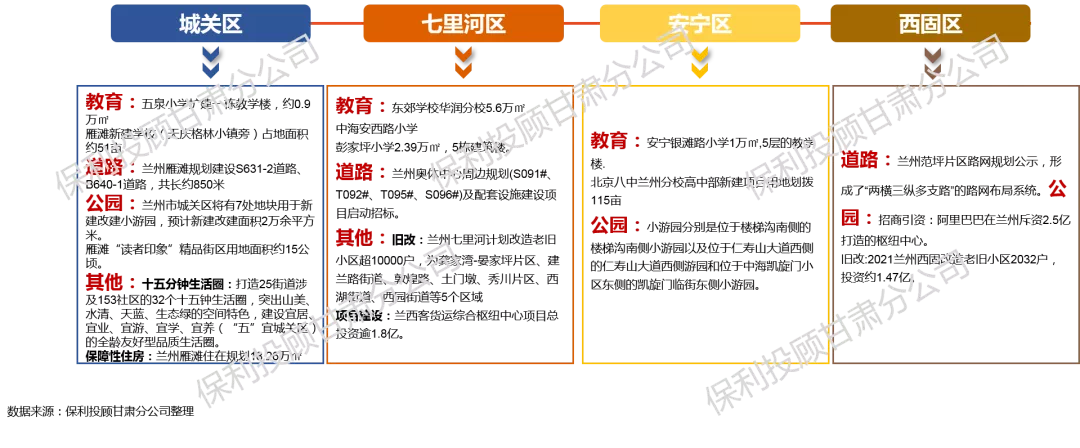

主城区以教育和道路项目建设为核心,七里河和西固旧改进程加快

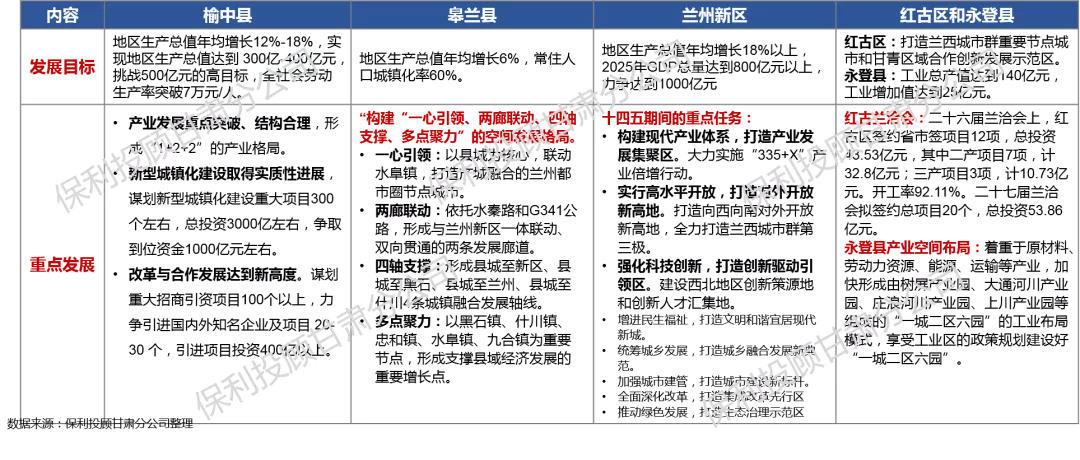

郊县十四五规划,发挥兰州新区和榆中生态文创城经济增长极引擎作用,加快县域经济发展

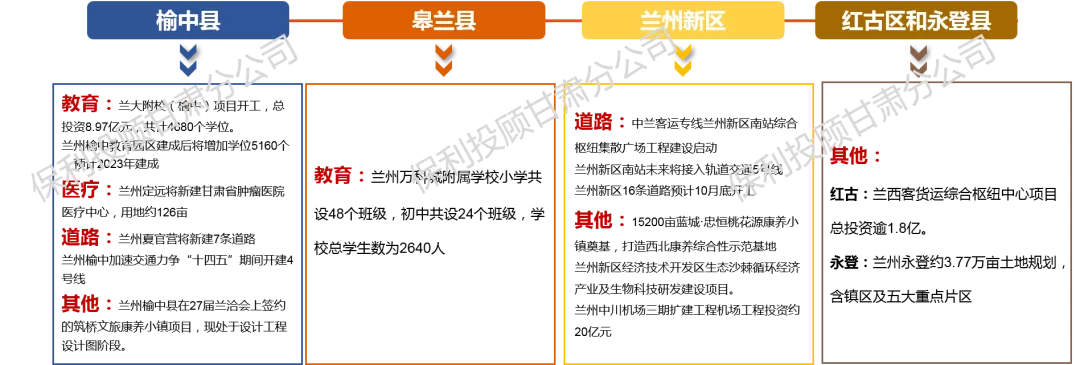

郊县项目建设,榆中县基建进程加快,兰州新区重点建设道路及产业园区,其余县域为常规项目建设

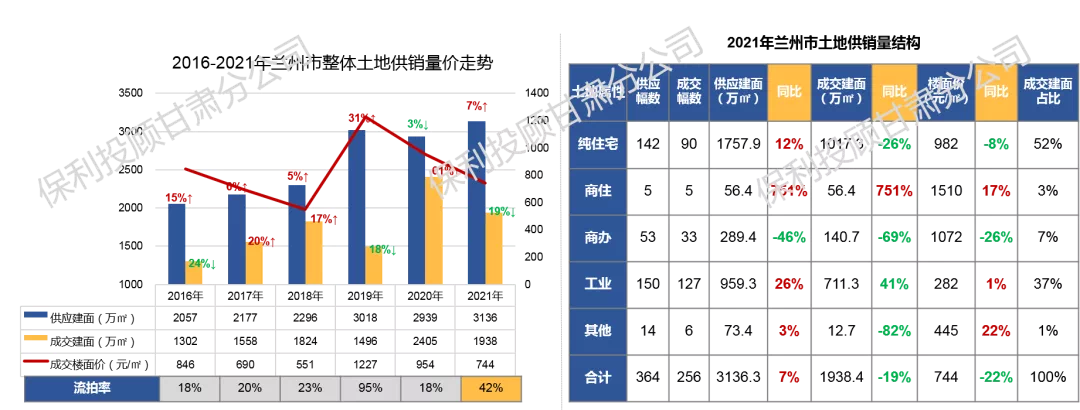

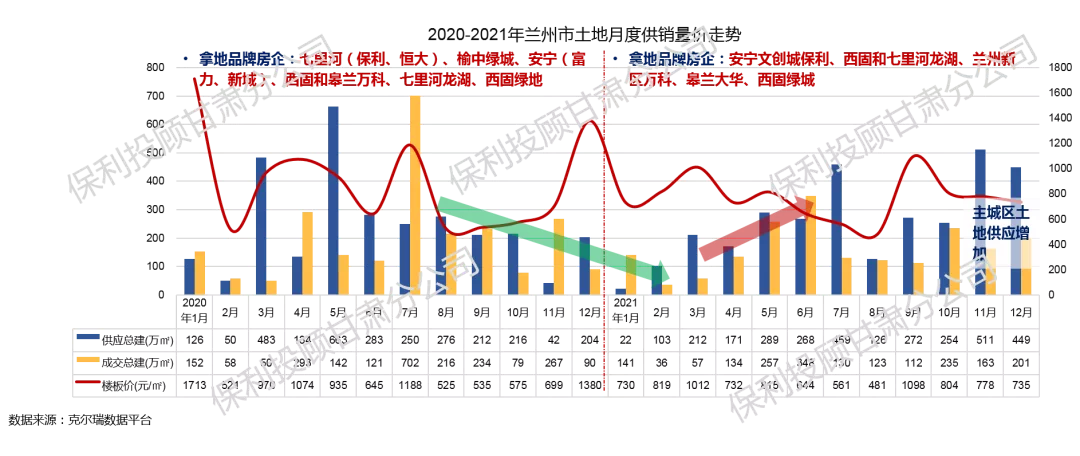

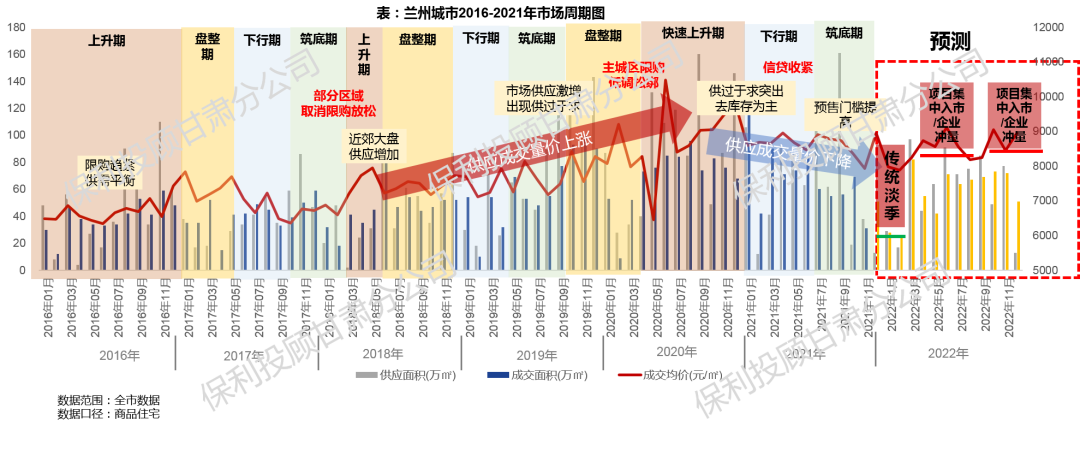

土地供地放量,成交量回落,楼拍率增高,主城土地稀贵,郊县土地供过于求严重,土拍竞配条件趋严,房企拿地成本增加,入市态度谨慎,拿地热情下降。

整体土地

整体土地,供应放量,成交量回落,楼面价结构性下降,流拍率增高

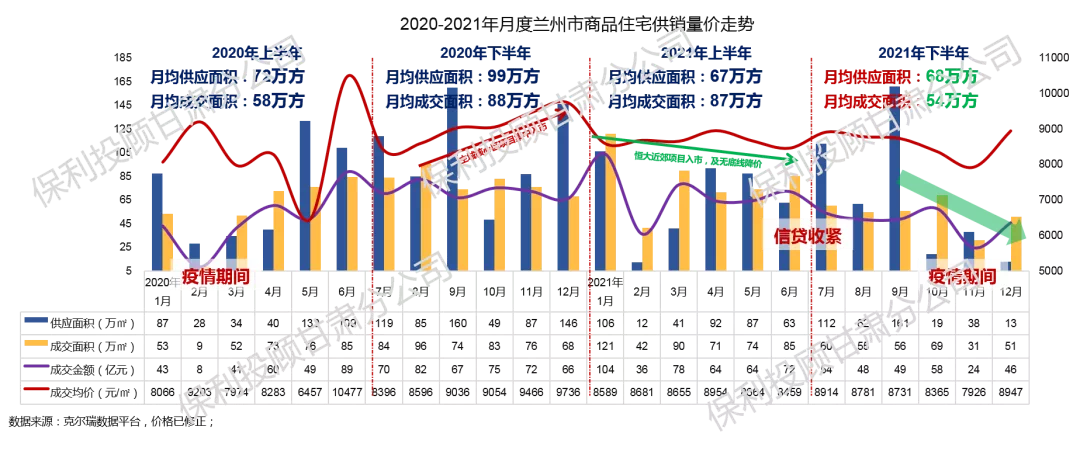

整体土地(月度):上半年土地供销量触底反弹,年末主城区供应增加,成交量价上升

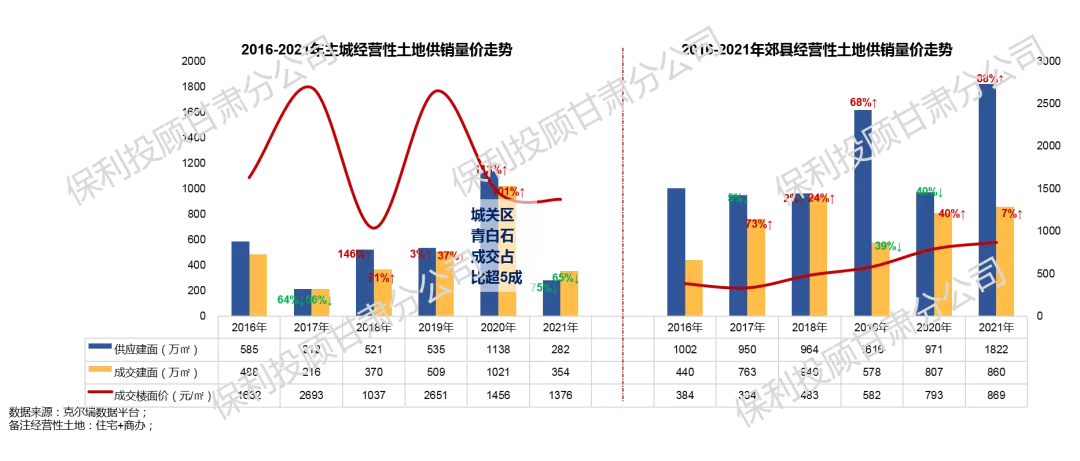

区域土地

主城区土地稀贵,郊县土地供大于求严重,成交楼面价呈上涨趋势

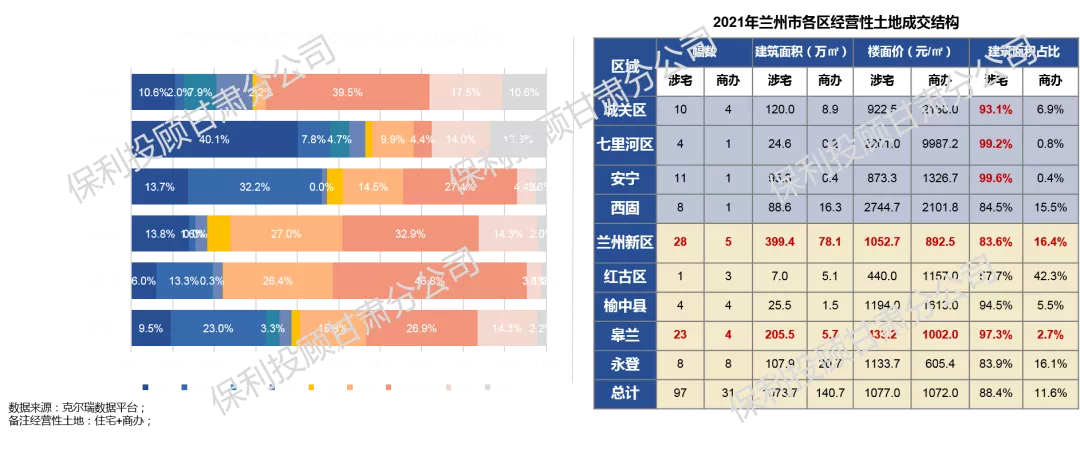

经营性土地成交结构,主城区涉宅土地成交占9成,郊县中兰州新区和皋兰县土地市场热度较高

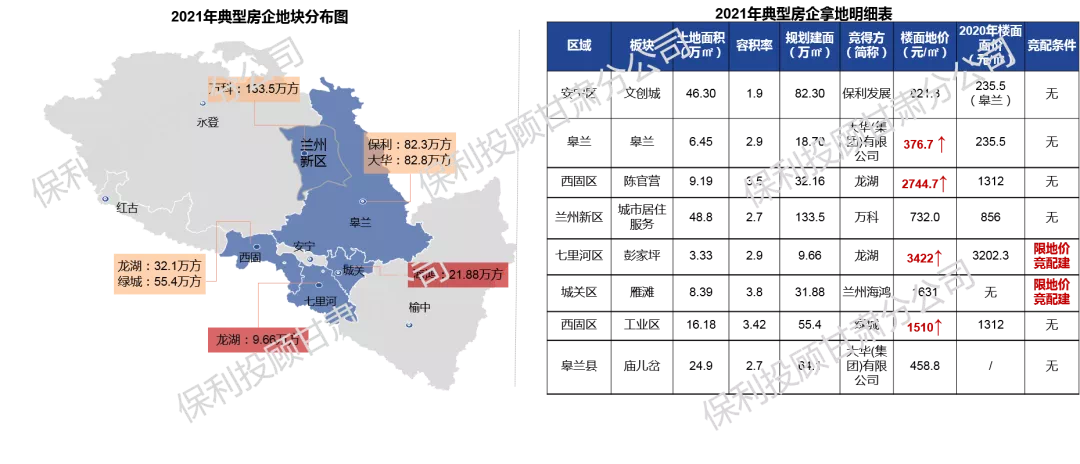

典型地块

典型地块分布,土拍竞配条件趋严,地价上涨,房企拿地成本增加,热情下降

单地块排名(宅地)(地价、总价、规模),较高楼面价3412元/㎡,较高成交总建面31.89万㎡,较高成交总价5.2亿元

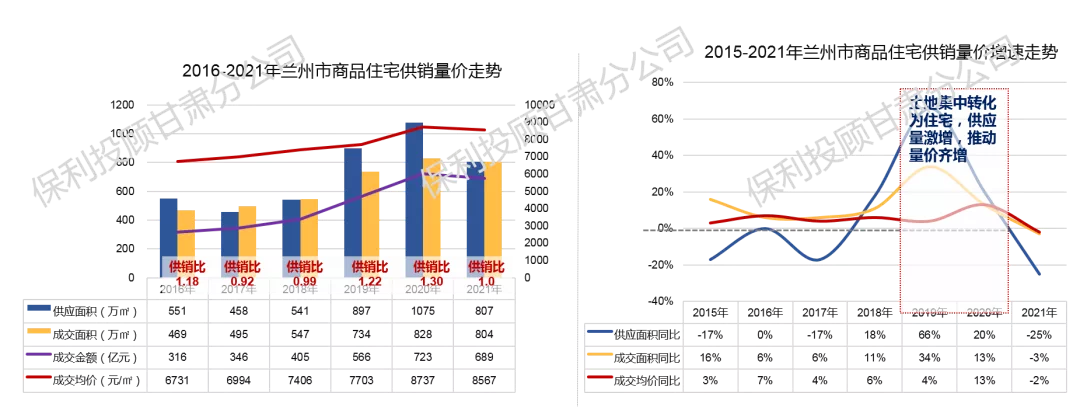

商品住宅市场首现负增长,年内月度市场持续失速下行,区域市场分化严重,主城区量跌价涨,郊区量增价跌,价格战激烈,低价刚需特征长期维持,库存高压加剧,集中近郊及郊县区。

全市量价

供销量价首现负增长,市场容量仍处高位,整体以去库存为主

上半年市场活跃度趋稳,下半年信贷收紧及疫情突发失速下滑

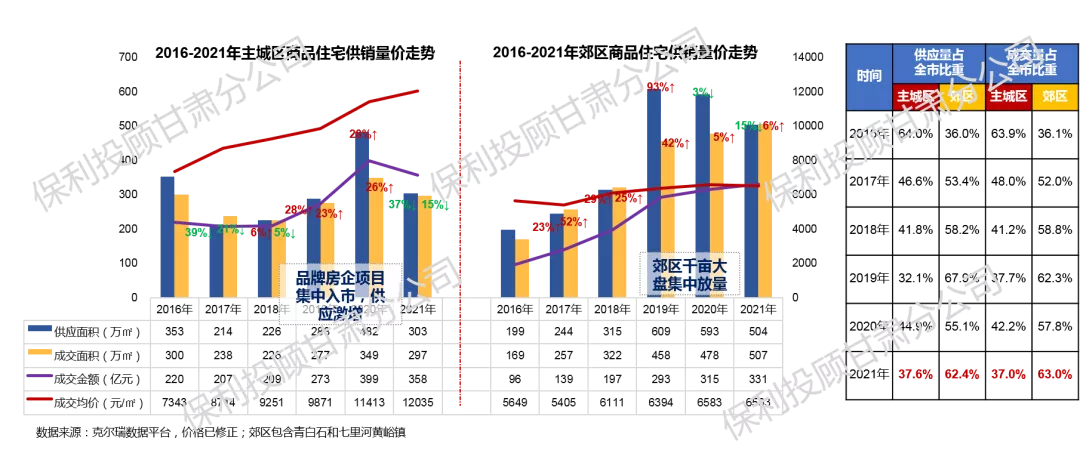

区域量价

主城区量跌价增,价的涨势坚挺,市占率收缩,郊区量增价跌,低价竞争剧烈

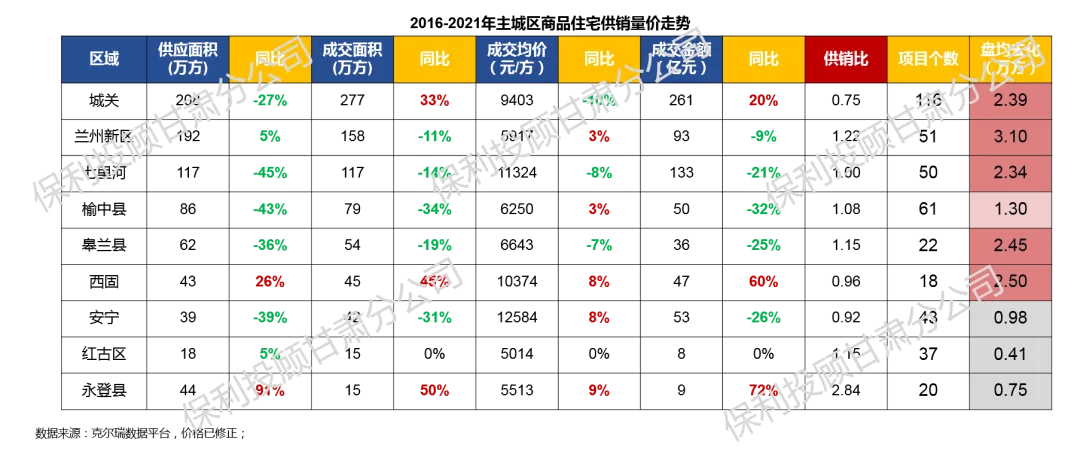

区域市场分化严重,城关、兰州新区和七里河区的市占率近7成,成交集中度高

城关区:1)城关区

城关区容量稳升,近郊低价撬动需求释放,核心区量价双涨,交投氛围良好

区域量价:2)七里河区

七里河区供销量价首降,品牌同质化高和价格战竞争激烈,核心区价格涨近郊下降

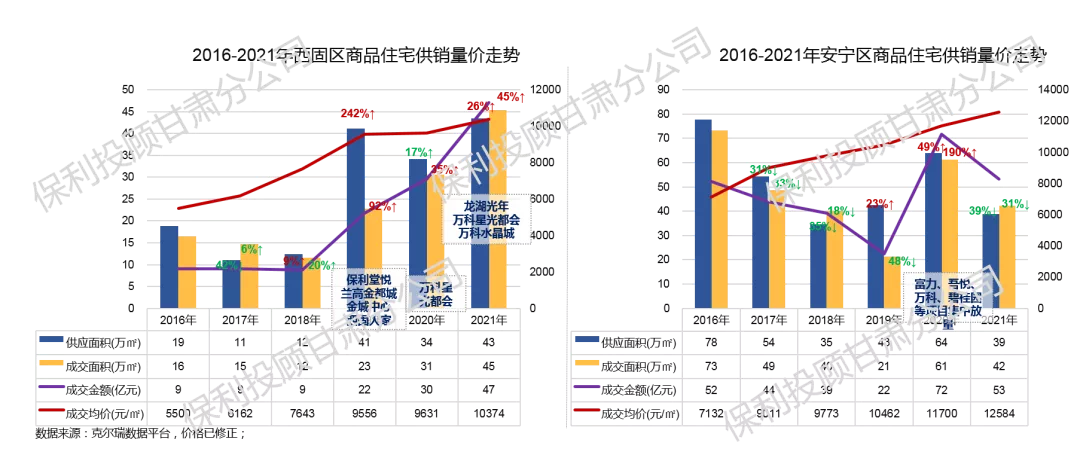

区域量价:3)西固区

西固区量价增长势头强,传统认知根深,客源单一,安宁区供不应求,均价直线上涨

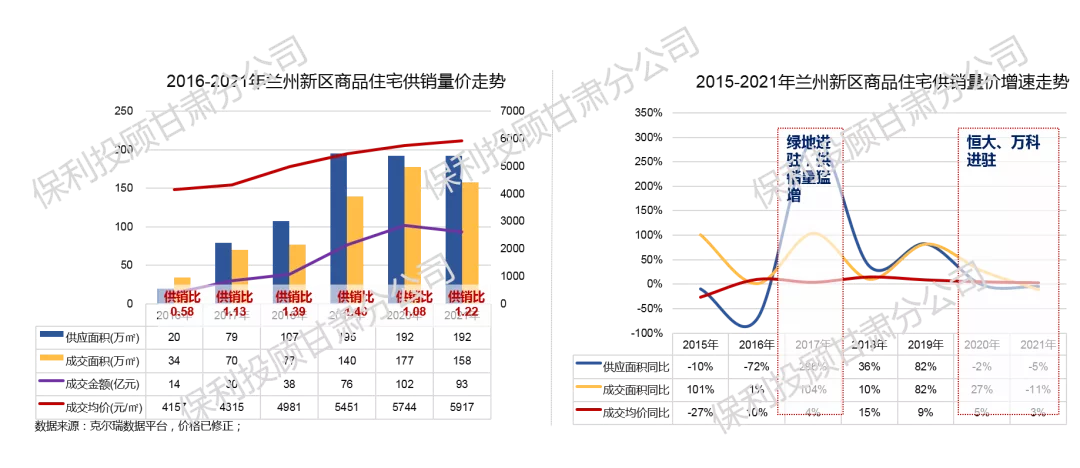

区域量价:4)兰州新区

兰州新区市场相对独立,近三年容量猛增,价格稳中微增

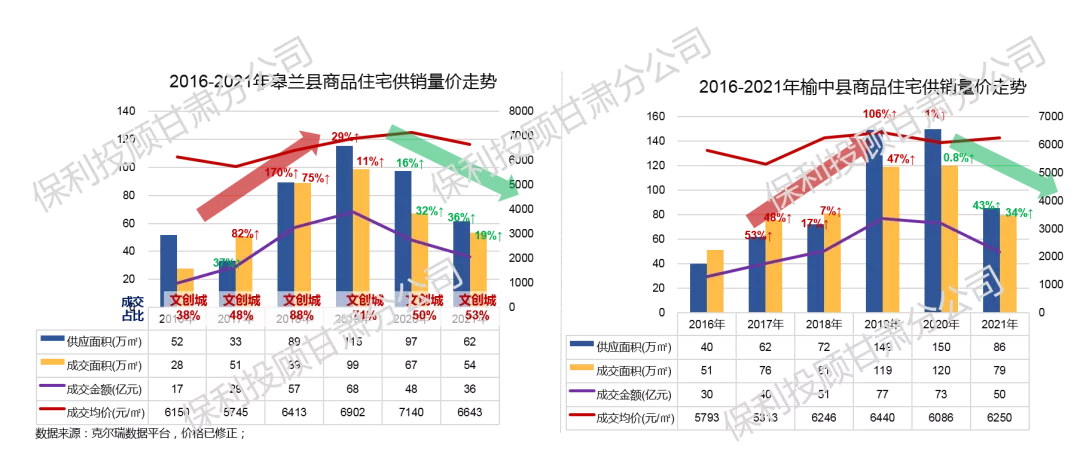

区域量价:5)皋兰县和榆中县

皋兰县和榆中县市场容量连续萎缩,竞争板块大力度降价减弱低价优势,分流竞争加剧

区域量价:6)永登县和红古区

永登县和红古区市场冷淡,容量低位运行,内生型市场,投资价值低

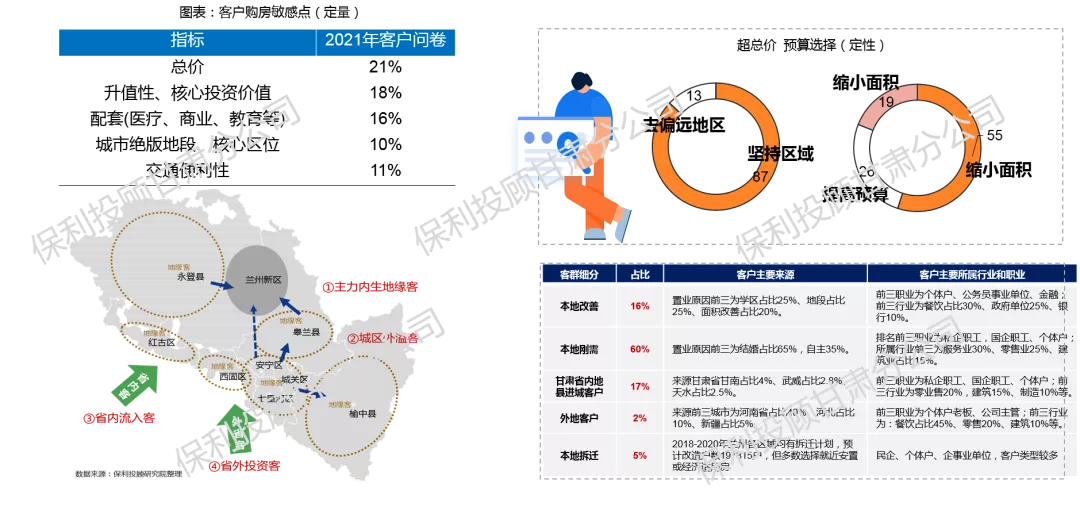

需求结构

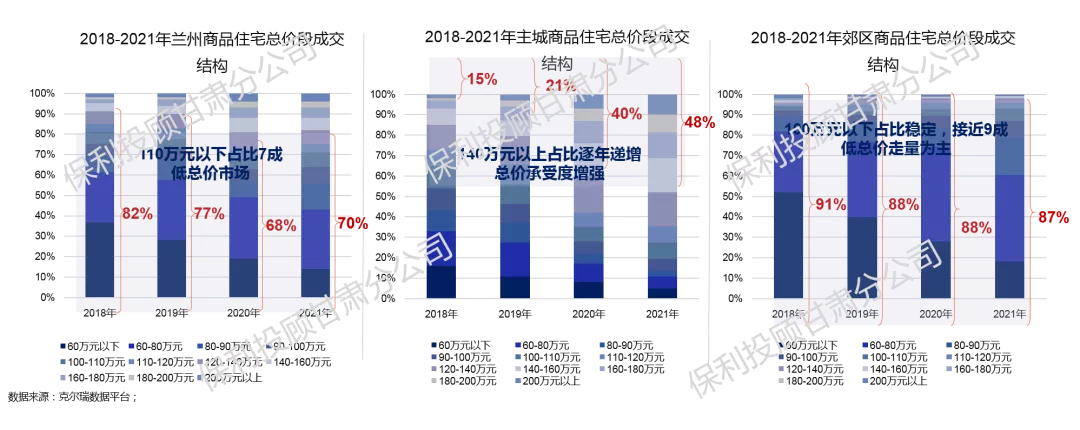

典型刚需市场,90-110㎡为主力面积段,主城改善需求增加,郊县区100-120㎡占比增加

全市总价承受度偏弱,主城区价格承受度增强,郊区100万元以下低总价产品为主流

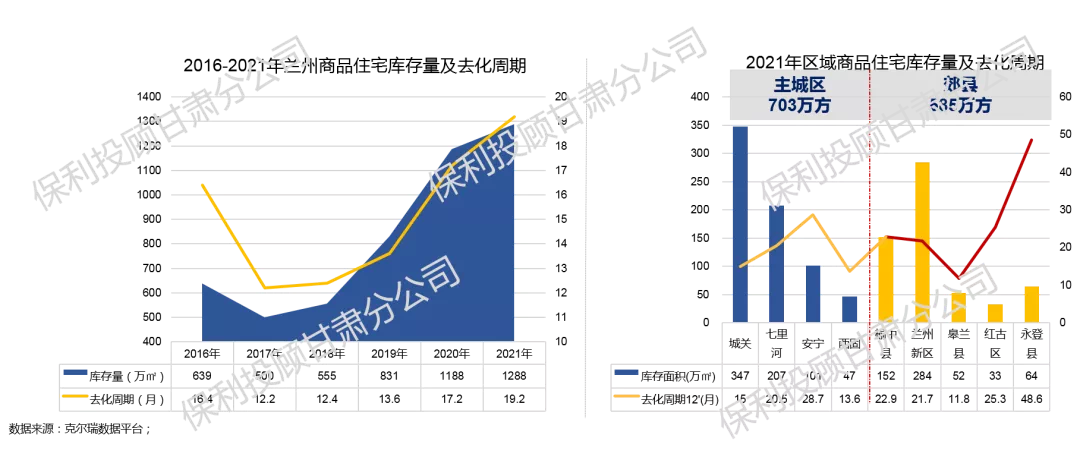

库存去化

全市显性存量1288万㎡,去化周期19.2个月,库存高压态势加剧,8成以上集中近郊及郊县区域

核心区去化表现健康,近郊及郊县大盘集聚,土储量充足,去化压力高,竞争激烈

房价波动较大影响客户心态、拉长购房周期,短时抢客现杀不再进行蓄客,房企利润摊薄完成情况不佳,土储有空间不急于扩张。

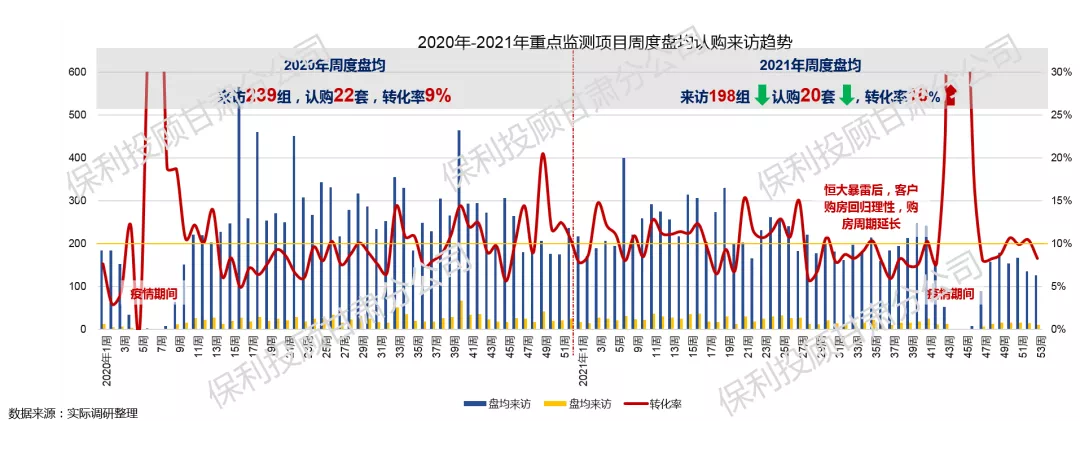

来访认购

周均来访和认购同比均走低,客户购房回归居住属性,购房周期延长

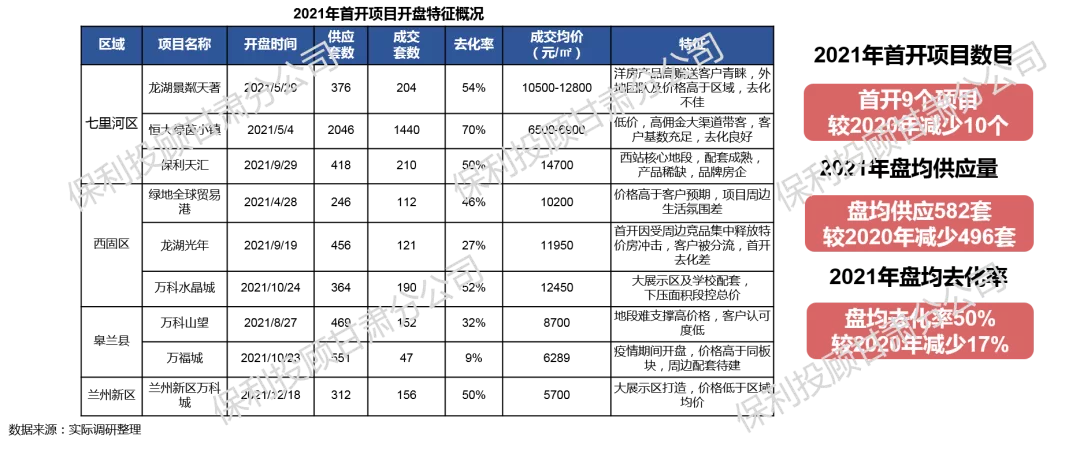

开盘情况

新项目较往年入市提前,市场供应和成交量同比下降5成,蓄客周期缩短,抢收客户为主

2021年首开项目量及去化率均降,价格战,精准的差异化产品力为项目增量的核心

营销政策

房企连续加大变相降价力度,成效低于预期且边际减弱,加重客户观望情绪

房企布局

品牌房企实力雄厚不断深耕城市,呈高聚集态势

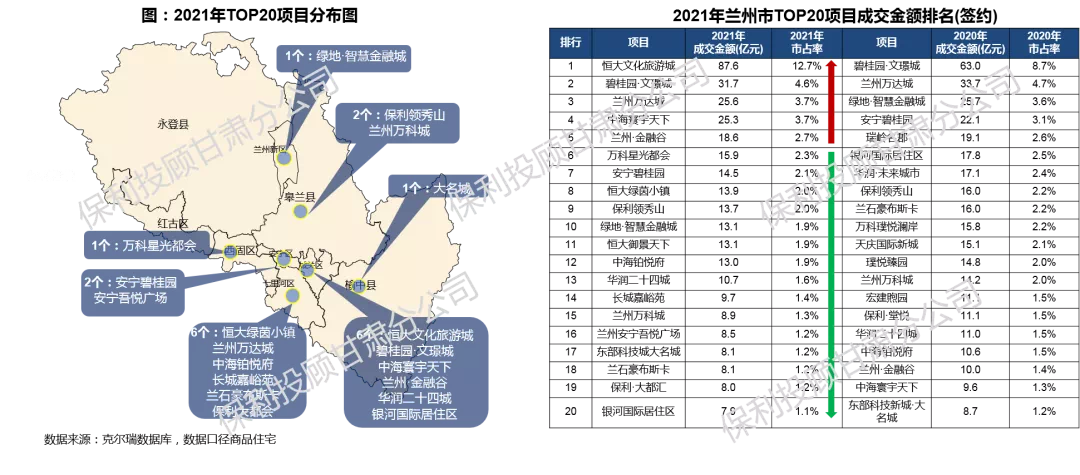

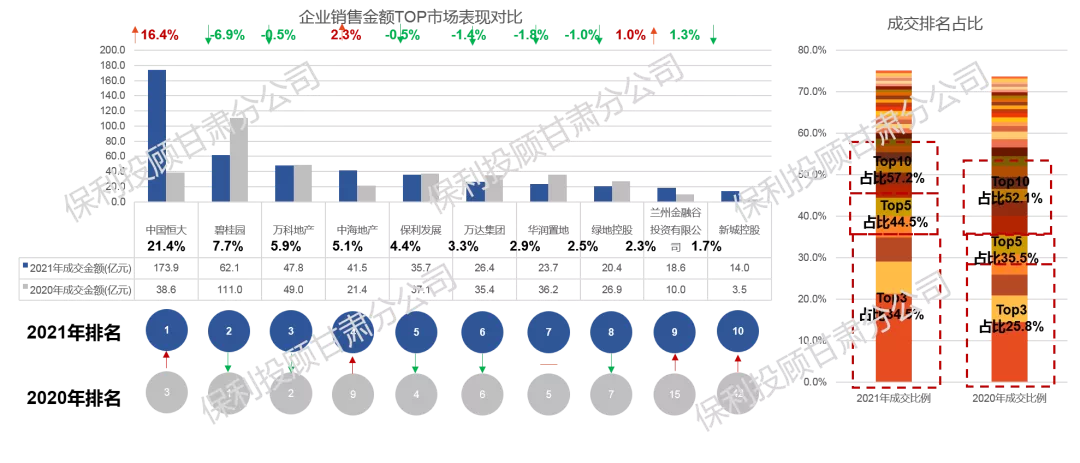

项目排名

占据资源优势及刚需大盘聚集力增强,TOP5之后项目市场份额被摊薄

企业排名

房企业绩被恒大虹吸,TOP3门槛再上台阶,头部效应依旧优势明显

兰州受到整体经济及、疫情、政策传导,2021年主要房企完成率在70%,仅少量降价项目达到预期,2022年主要房企土储在626.8万方,可维持各房企1.5-5.4年的去化周期。

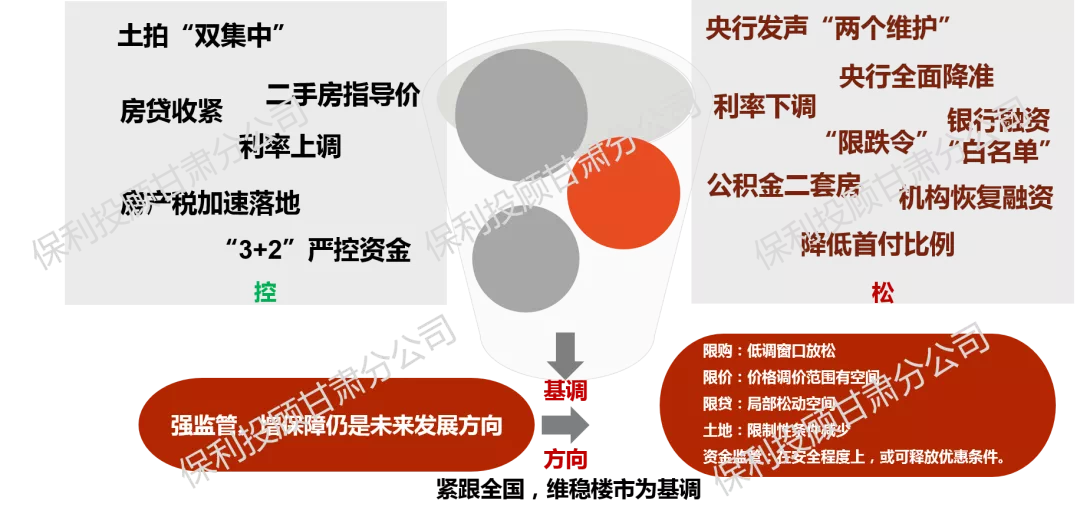

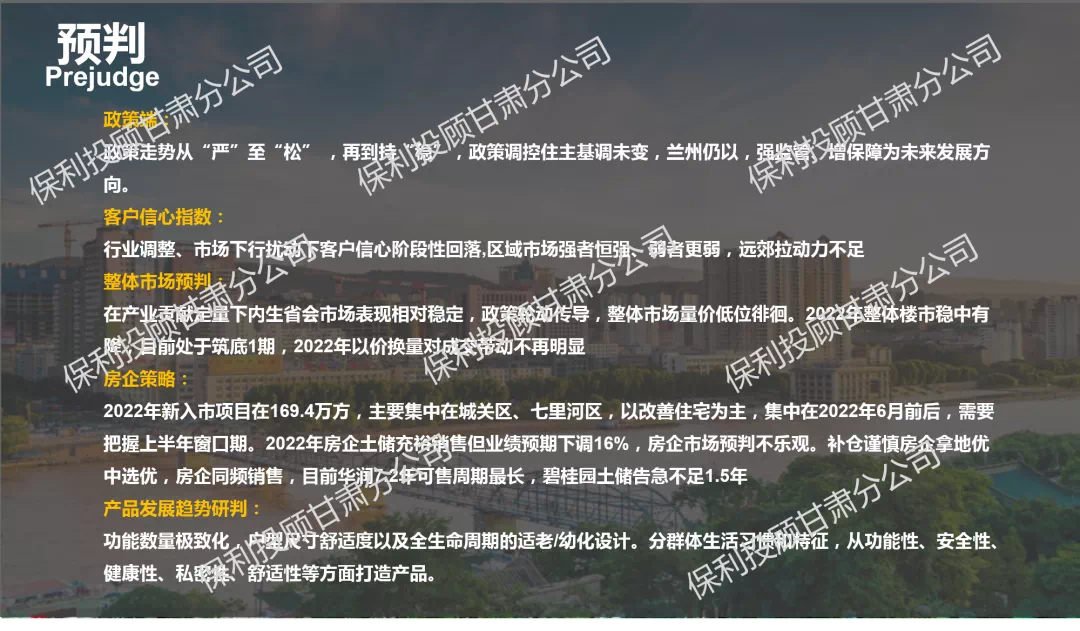

政策预判:1)调控政策

政策走势从“严”至“松” ,再到持“稳”,政策调控住主基调未变,兰州仍以,强监管、增保障为未来发展方向。

政策预判:2)保障房政策

保障房短期对兰州新房分流作用有限,存在分流刚需客的可能,长期商品房居住天然属性不减

客户信心指数

行业调整、市场下行扰动下客户信心阶段性回落区域市场强者恒强、弱者更弱,远郊拉动力不足

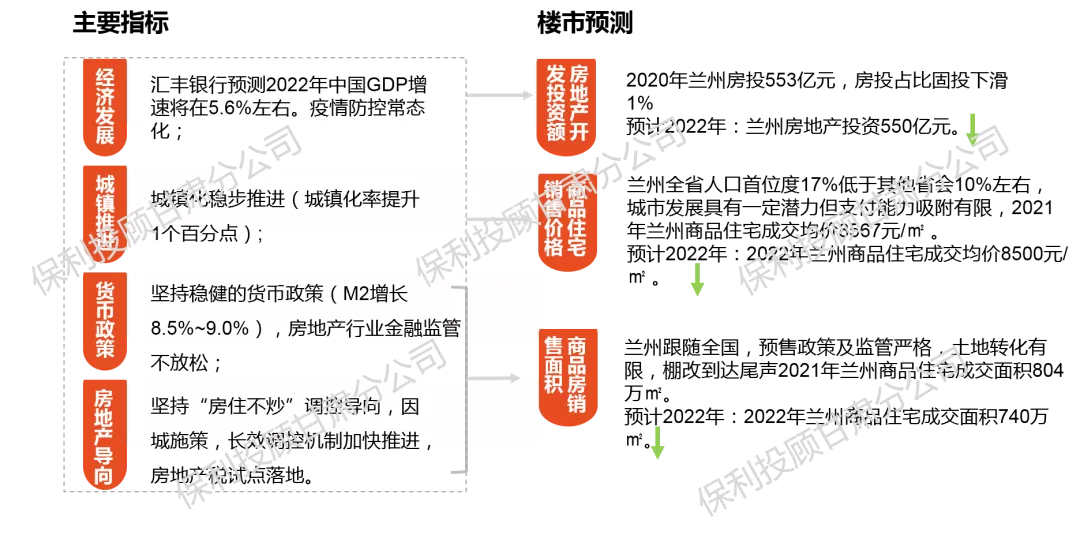

整体市场预判

在产业贡献定量下内生省会市场表现相对稳定,政策轮动传导,整体市场量价低位徘徊

周期预判

2022年整体楼市稳中有降,目前处于筑底1期,2022年以价换量对成交带动不再明显

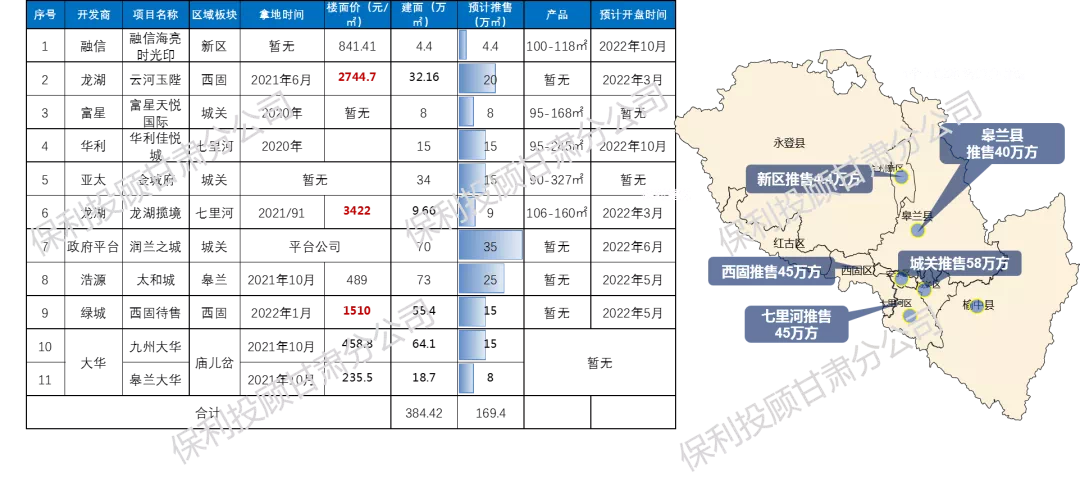

新入市项目

2022年新入市项目在169.4万方,主要集中在城关区、七里河区,以改善住宅为主,集中在2022年6月前后,需要把握上半年窗口期

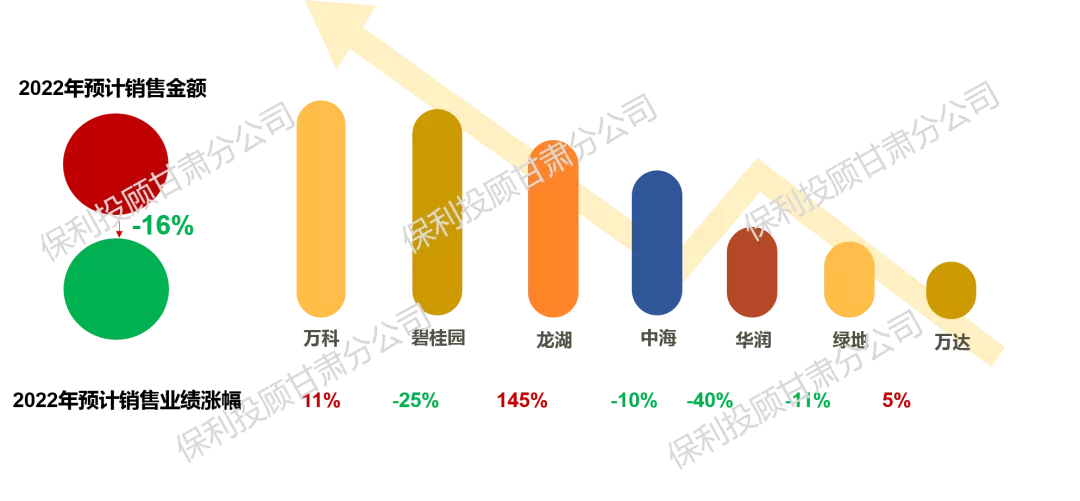

房企业绩

2022年房企土储充裕销售但业绩预期下调16%,房企市场预判不乐观

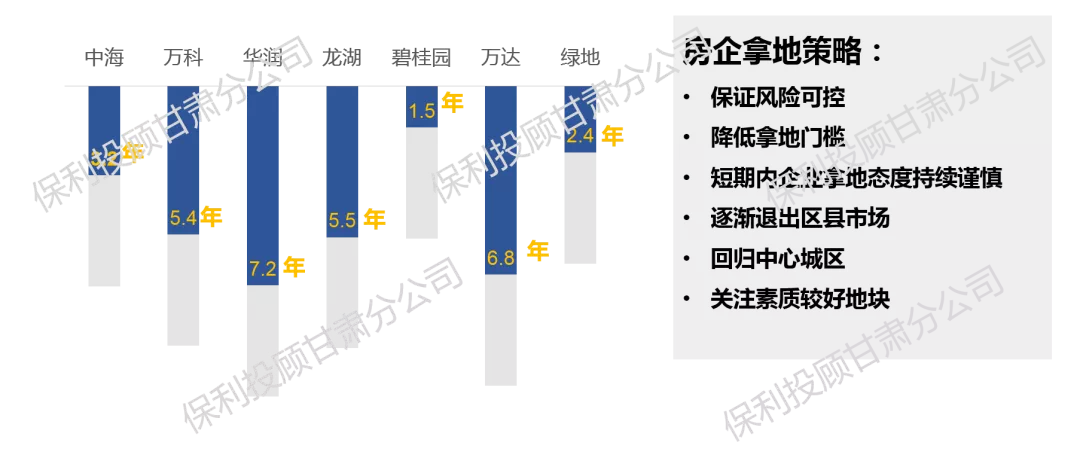

房企补仓谨慎房企拿地优中选优,房企同频销售,目前1.5年-7.2年可售周期

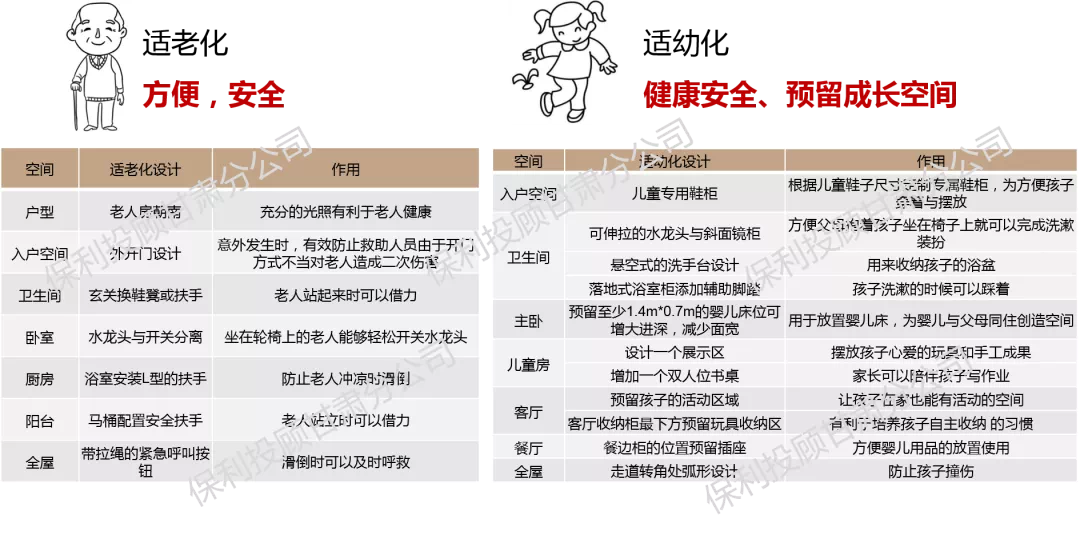

产品发展趋势研判:

功能数量优质化,户型尺寸舒适度以及全生命周期的适老/幼化设计分群体生活习惯和特征,从功能性、安全性、健康性、私密性、舒适性等方面打造产品

植入“全屋收纳”的意识,较大限度利用纵向空间,增大储物空间的体积,实现收纳能力的较大化

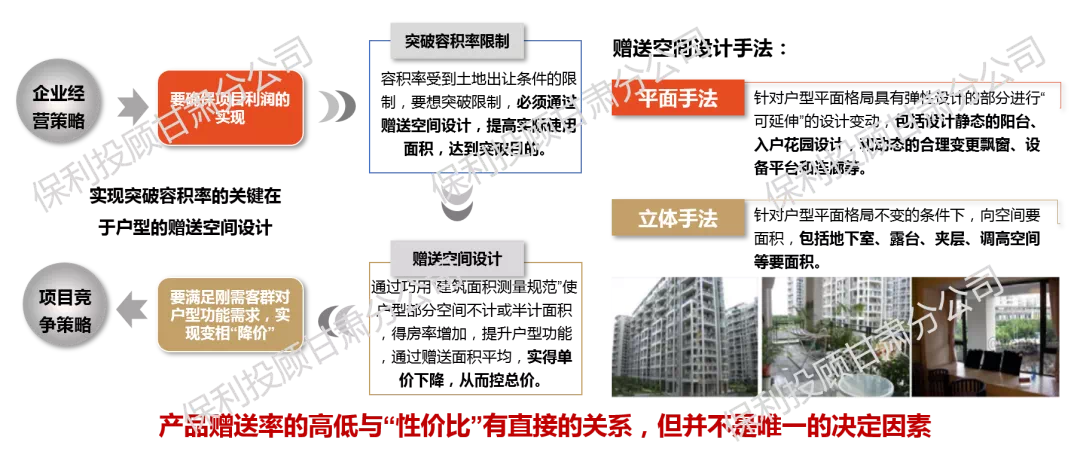

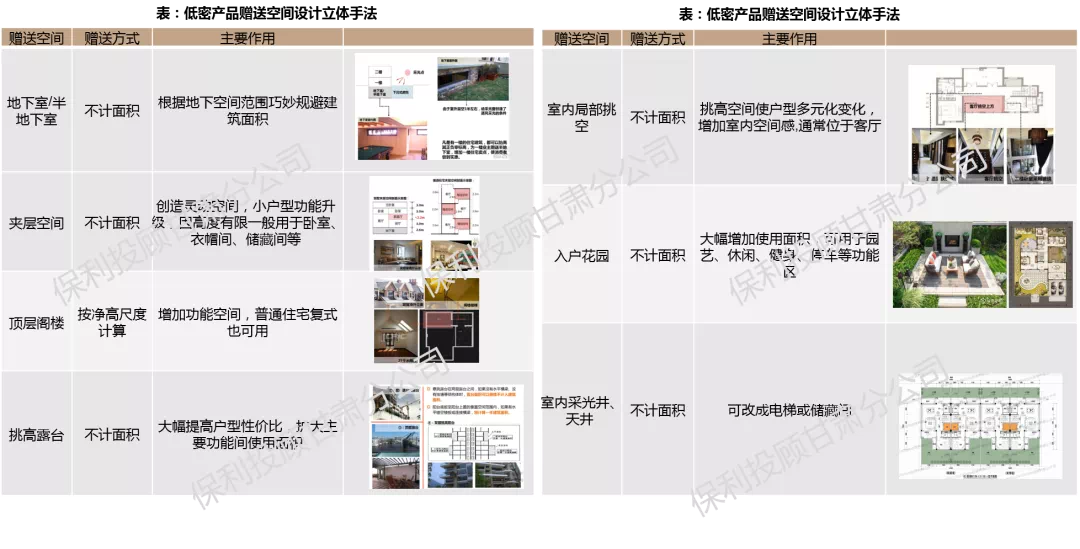

以产品为载体,通过平面、立体赠送空间设计手法,突破土地容积率限制,提高产品附加值,实现变相“降价”,提高市场竞争力

通过赠送,保证同功能总价更优,实现流速

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。