ESG解码 | 房企想发绿色债,这四步要重点关注

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · ESG专题研究

监测时间:2022年3月14日

研究员:可持续发展研究组

摘要:我国现行的绿债支持项目众多,企业自身及第三方机构均需对债券绿色属性给出意见,确认债券是否“真绿”。此外,绿色债券在发行流程上也有其特色之处,在项目筛选、审核、资金分配及信息披露等方面均需要谨慎处理。在绿色债券审核要求方面,我国政策给予发行人诸多便利,其中房企凭借目前市场环境及自身特点,可以借助这些便利条件实现债券发行及债券置换的操作。

01 两环节确保债券“真绿”,绿建项目种类丰富

在上期ESG解码中,焦点研究院可持续发展研究组探讨了绿色债券的规模潜力,国内绿债的发展及绿债优势与房地产的适配性。既然绿色债券有诸多优势,国内发行人对此也十分踊跃,那么如何认定一只债券具有绿色属性呢?

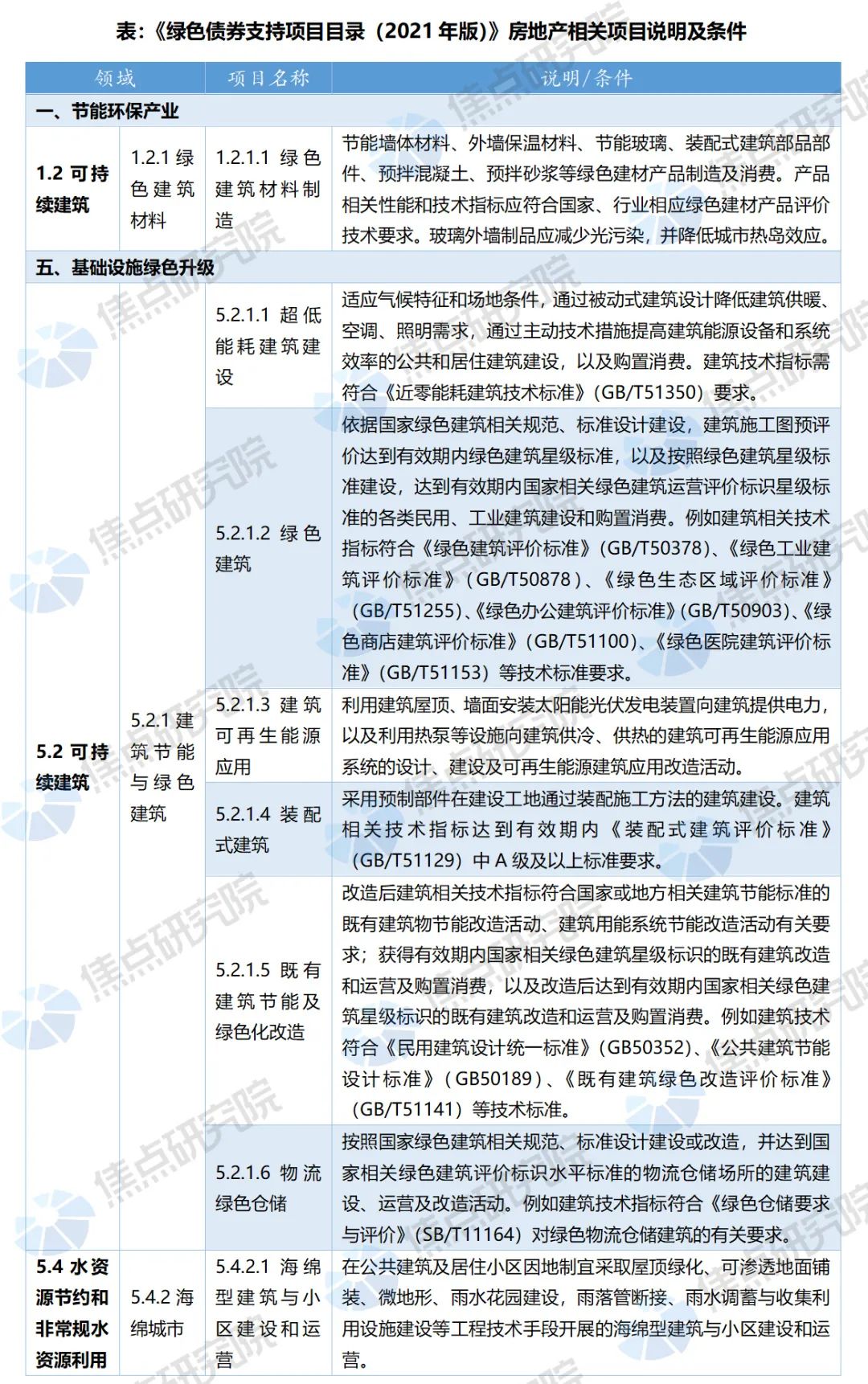

首先,发行人应根据债券细分类别选择相应监管部门的官方认定标准,并确认募投项目是否符合绿色债券范围且是否达到具体认定标准,以此做出“排名前列意见”。这里所说的“官方认定”是指由人民银行、发展改革委、证监会联合发布的《绿色债券支持项目目录(2021年版)》。其中包含六大领域超过200条细分项目说明及条件,我们对有关房地产行业的条目进行了梳理:

从支持项目目录上看,关于房地产行业绿色债券支持项目以绿色建筑本身、绿色建筑建造材料、绿色建筑施工方式等项目为基点,同时强调发展可持续、超低能耗建筑,以适应气候特征及场地条件。该目录的发布也促进了相关绿色建筑企业申请发行绿色债券,并推动了中国房地产建筑业的绿色转型。

然后,在确认债券类型及认定标准后,发行人较好提供独立评估认证机构提供的“第二意见”,就募投项目的“真绿”程度及与认定标准的契合度进行评估与认证。目前,我国的认证机构主要分为会计师事务所、评级机构和研究咨询机构三类。虽然监管部门并未强制要求该步骤,但聘请独立的认证机构出具“第二意见”有助于企业增强绿色债券信息披露透明度,降低发债成本。

02 四步骤规范绿债流程,独特环节要点解析

为了能更好的展示绿色债券的申请发行流程,焦点研究院绘制了流程示意图:

上图中,黑色虚线代表的是一般债券发行流程,而绿色路径为绿色债券发行流程。相比之下,可以明显看出绿色债券发行流程有四个独特步骤,下面将对这四个步骤进行说明:

1.融资方案合理性审核:发行人应对募投项目的绿色属性、与自身绿色框架匹配程度以及可能产生的风险有清晰认识并做出相应阐述。除上述关于绿色属性认证的论述以外,发行人也要清楚的认识到绿色债券在发行成本、持续追踪及监测披露等方面的特殊性,并对可能的环保认证监督政策变化有应对预案。

2.绿色项目标准化筛选:发行人在筛选项目时,可参考《绿色债券支持项目目录》、《绿色债券发行指引》等官方文件,以及各国绿色债券准则、行业准则等,不断改善更新项目筛选规范及流程,制定及建立符合自身收益情况的绿色标准及绿色债券框架。

3.募集资金规范化分配:由于绿色建筑等项目通常建设周期较长,因此对发行人资金管理的能力要求也更高。对募集资金要稳定管理和控制,并详细追踪及分配金额。此外,由于信息披露要求的不断提高和完善,募集资金绿色用途也需要被完整监控,合理安排。

4.绿色信息程序化披露:目前,市场监管部门对绿色债券环境效益披露制度的建立仍处于前期阶段,对项目建设过程中及项目建成后的实际环境效益信息披露仍不完善。发行人应定期汇报募集资金的分配及项目环保情况,这也是投资者最为关注的要点。

03 四举措鼓励绿债发行,助力房企改善融资

在介绍了绿色债券的认证标准,发行流程特殊性后,我们将重点解读在绿色债券发行流程中所包含的审核要求。

首先,在相关手续齐备、偿债保障措施完善的基础上,绿色债券比照国家发改委“加快和简化审核类”债券审核程序,提高审核效率。早在2016年,上交所就已根据《中国证监会关于支持绿色债券发展的指导意见》相关要求,设立了绿色公司债券申报受理及审核绿色通道,并适用“即报即审”政策,大大提升了企业发行绿色债券的便利性。

其次,在资产负债率低于75%的前提下,核定发债规模时不考察企业其它公司信用类产品的规模。目前房企为了不触及“三道红线”指标,在降负债、降杠杆的工作上持续努力,2021年上半年房企平均资产负债率接近74%,符合低于75%的条件。此外,由于绿色债券规模独立于一般债券,也让企业融资额度有了进一步扩充。

另外,为鼓励上市公司及其子公司发行绿色债券,《绿色债券发行指引》规定,主体信用评级 AA+且运营情况较好的发行主体,可使用募集资金置换由在建绿色项目产生的高成本债务。目前房地产境内外信用市场都处于信用修复阶段,发行新债及债券置换难度都很大。如果AA+以上的优质房企能以绿色债券为契机降低融资成本,将会有助于房企在产品质量的竞争上占据优势。

最后,《绿色债券发行指引》还规定,对于环境污染第三方治理企业开展流域性、区域性或同类污染治理项目,以及节能、节水服务公司以提供相应服务获得目标客户节能、节水收益的合同管理模式进行节能、节水改造的项目,鼓励项目实施主体以集合形式发行绿色债券。如果房企能联合其他绿色环保公司联合发行绿色债券,将大大提升债券发行人信用,降低债券发行难度。

---关于我们---

焦点研究院可持续发展研究组,旨在助力从业者了解ESG相关信息,为企业创造更大价值,通过分享国内外ESG管理实时动态和绿色金融较新政策研究资讯,聚焦国内房企ESG热点事件及绿色融资产品发行情况,输出较新最全的前沿资讯、ESG指数测评分析、ESG报告素材观点,打造绿色金融投资领域的权威互动交流平台,构建房地产行业ESG评价体系,提供行业权威解读及创新观点。

目前,焦点研究院可持续发展研究组已构建起房地产企业ESG星级测评体系,从环境资源、社会责任和公司治理三大维度分别出发,通过考量房企在2021年度在ESG管理上的成绩和贡献,以5星级评价标准为企业赋予测评星级,助力行业良性循环,健康发展。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。