2020年底全国商品房库存超70亿平米 去化周期48.9个月

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2020年底全国商品房库存超70亿平米 去化周期48.9个月

地产韧性难保持,制造业投资望接棒。

今年即便在一系列调控举措出台的背景下,地产行业似乎又实现了一个“开门红”,那么,地产投资的“韧性”年内还会不会继续保持?地产对于经济增长的贡献又将如何?本报告以地产库存状况为切入点对此展开分析。

调控措施频出,效果尚未显现

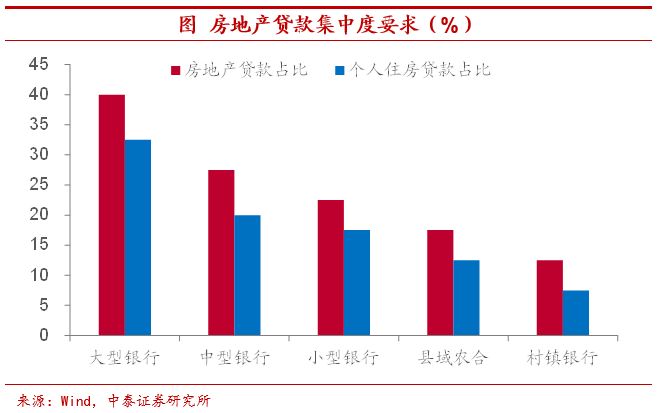

去年底今年初以来,房地产行业的调控措施频频出台。2020年12月央行和银保监会联合发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,划定银行业金融机构房地产贷款和个人住房贷款的占比上限。多个地市也开始清理贷款违规流入房地产市场等问题。据中原地产研究中心的统计,截至2月底,今年以来各地与房地产市场有关的楼市调控次数已高达87次。

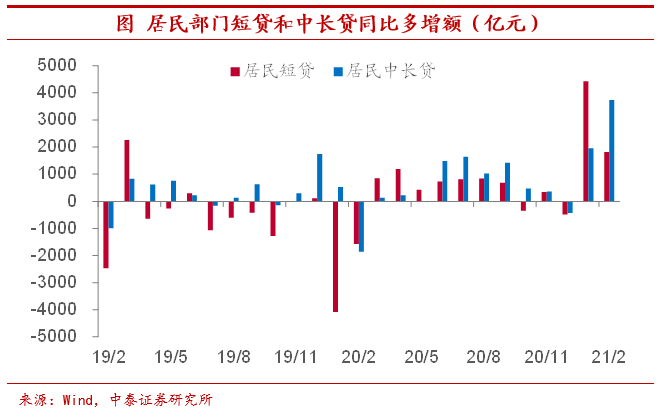

居民中长贷同比高增。但调控政策的效果目前还未充分显现。一方面,从融资端来看,今年前两个月,居民部门中长期贷款同比多增超过5500亿元,月均多增2850亿元,远远超过2018年以来各月水平,而居民中长贷多增背后就和居民购房行为密不可分。

龙头房企销售迎来“开门红”。另一方面,从销售端来看,今年前两个月五大和百家龙头房企销售面积同比增速分别高达33%、76%,即便考虑到2020年同期由于疫情导致的低基数,这一增速依然明显偏高。可以说,今年房地产企业在销售上迎来了“开门红”。前两月全国地产销售面积同比增速也攀升至105%,两年平均增长11%,较2020年底增速基本保持稳定。

广义库存规模仍大,地产存在去库存压力

虽然年初地产行业景气仍高,但从房地产库存状况来看,年内还远谈不上高枕无忧。

销售小幅增长,库存去化有限。商品房待售面积是衡量房地产库存最直接的指标。2020年初由于疫情的冲击,商品房销售明显遇冷,前两月增速低至接近-40%,这也使得商品房库存被动回补,待售面积累计同比增速曾突破2%。而随着疫情逐渐得到控制,商品房市场重新回暖,2020年全年商品房销售面积较2019年增长2.6%,但与此同时,商品房库存去化幅度相对有限,2020年底商品房待售面积基本和2019年底时持平。今年前两月数据受到疫情导致的基数干扰,事实上当前待售面积相比于2019年前两月仍增长0.3%。

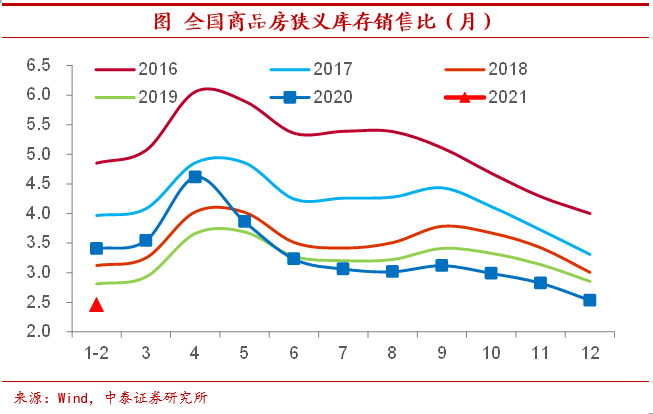

库存销售比同期新低。库存销售比(商品房待售面积/过去三个月销售面积均值)是从库存的消化速度来衡量库存的相对水平。由于商品房销售增速的加快,从库存销售比反映的情况来看,2020年下半年以来房地产库存的去化速度处于近五年的同期新低。

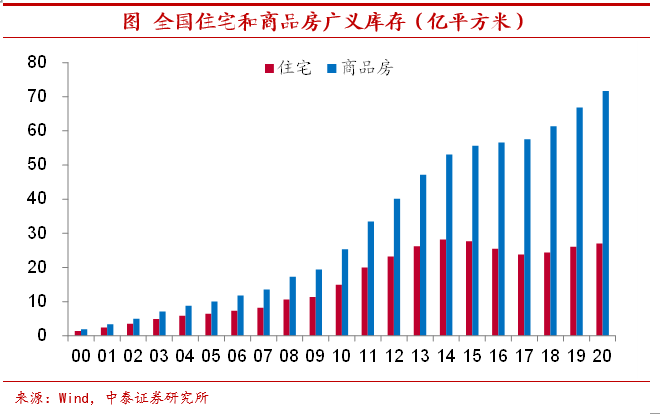

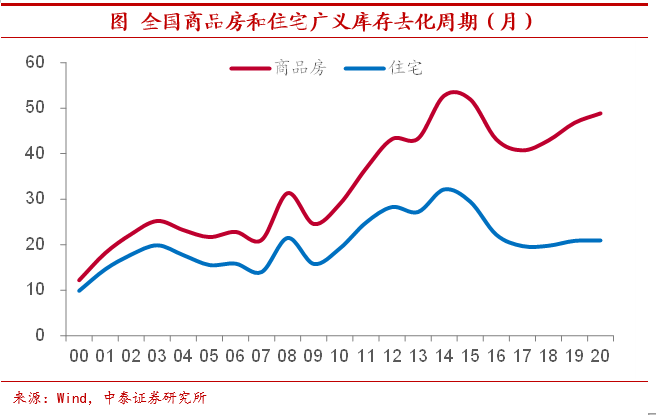

广义库存规模仍大。但事实上,仅通过待售面积指标来考察地产库存,会形成显著的低估。因为待售面积只包含了已竣工但未销售或出租的商品房面积,而没有考虑已开工未竣工的未销售期房。若以历年累计新开工面积与历年累计销售面积之差来构建更广义的地产库存指标,我们发现,2020年底全国商品房广义库存超过70亿平方米,库存增速较2019年有所走低,但仍高于2016年~2018年的增速水平。

广义库销比回升,地产仍处去库阶段。而以广义库存计算的库存销售比来看,2020年底全国商品房和住宅的库存去化周期分别为48.9个月和20.9个月,较2019年底均有上升,其中商品房库存销售比回升幅度更大,反映地产行业仍有不小的去库存压力。

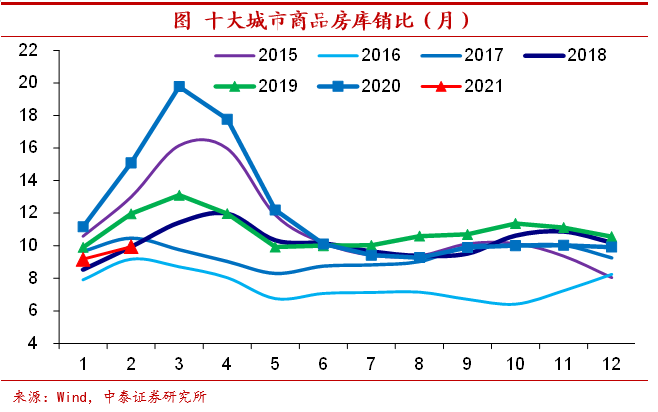

由于数据披露尚不完全,我们很难准确地计算出各个城市当前所面临的地产库存压力。但从十大城市商品房库销比来看,1月和2月均是在不到10个月的水平,低于过去两年同期,和2018年同期值比较接近。这意味着高线级城市地产库存去化的压力或许并不算大,可能还是低线级的三四线城市面临着库存的困扰。

库存较高融资受限,拿地下降拖累投资

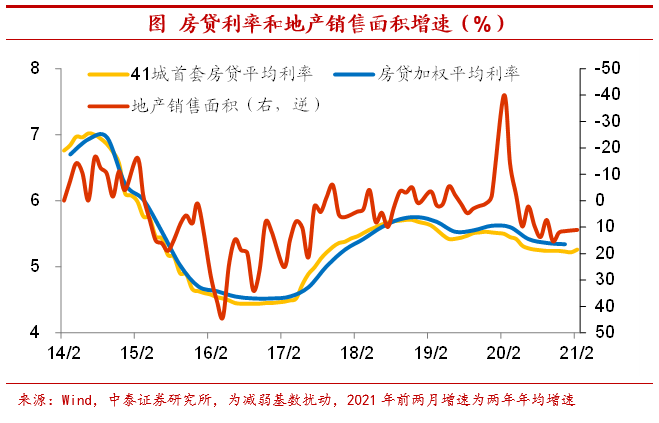

销售一旦放缓,去化压力更大。虽然从狭义的库存销售比来看,地产库存压力并不明显,但这是建立在较快销售增速的基础之上。2021年2月41城首套房贷利率环比上升4BP,已经回到2020年7月的水平,而房贷利率的抬升将会拖累地产销售增速的走低,一旦销售放缓,则地产库存去化压力将进一步加大。

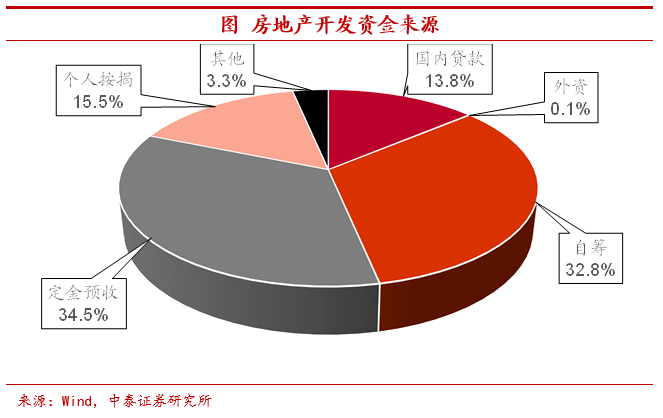

资金依赖销售回款,潜在影响同样不小。房地产企业的开发资金很大程度上依赖于销售回款。从2020年的情况来看,房地产开发资金中有15.5%来自于个人按揭贷款。34.5%来自于定金及预收款,几乎一半的房地产开发资金都和地产销售紧密相关。地产销售增速一旦走低,房企资金压力也将有所上升。

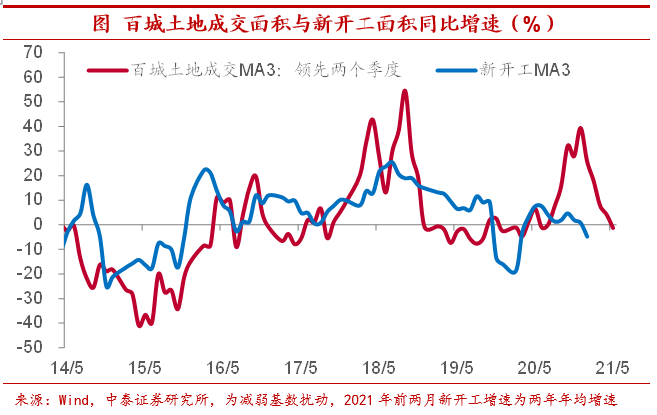

库存较高融资受限,拿地意愿并不积极。在地产库存较高、内外部融资受限的情况下,房地产企业拿地意愿并不积极。从百城土地成交所反映的情况来看,今年前两个月成交面积增速由正转负、显著下滑,而剔除基数影响的全国购置土地面积增速跌幅也有所扩大。这会逐渐传导到开工端,今年前两个月新开工面积同比增长虽高达64%,但两年年均增速仅有-4.8%,明显低于2020年底的水平。

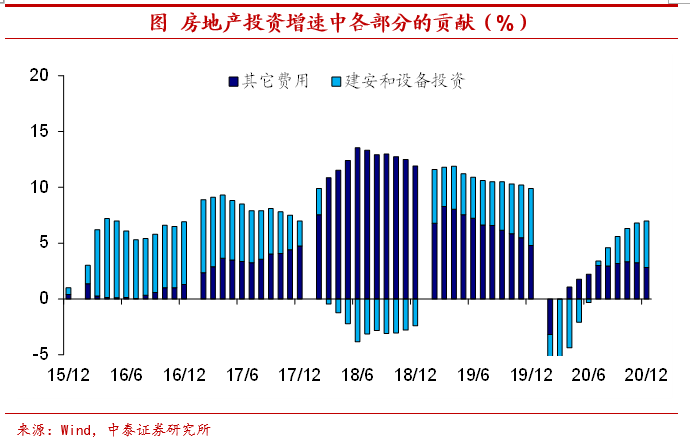

建安部分作用增强,开工回落拖累增长。2019年以来,建安和设备投资对于房地产投资的拉动作用不断加强,而和土地购置相关的其他费用部分作用有所下降。2020年房地产投资增速7%,其中建安和设备投资贡献了超过4个百分点。如果新开工面积增速回落,则势必拖累建安投资部分增长,从而使得地产投资前景蒙尘。

即便去年土地成交价款存在着大幅增长的情况,或将滞后反映在土地购置费上,支撑地产投资中的其他费用部分。但事实上,这部分的增长相对于建安投资而言,对于实体经济并没有很强的拉动作用,也不直接计入GDP之中。

投资中枢若下移,上游也将受考验。对于主要靠地产需求拉动的中上游行业而言,地产投资增速中枢的下降无疑也会增加其库存去化的压力。比如钢材社会库存已经创下除2020年以外的同期新高,即便供给端可能存在收缩的利好,如此规模的库存在当前环境下较快去化可能也并非易事。

地产韧性难保持,制造业投资望接棒

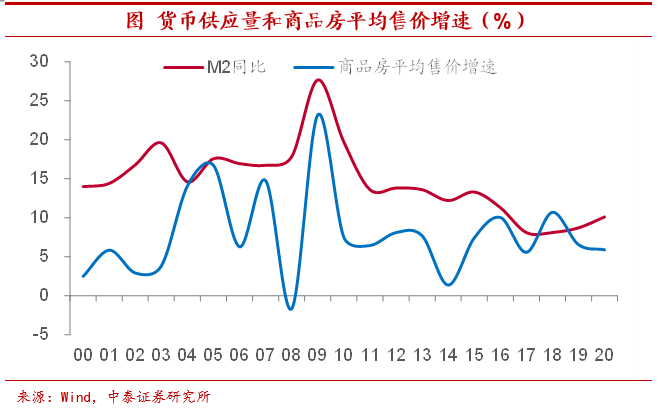

楼市再度繁荣,地产表现突出。2020年为应对疫情冲击造成的货币增速高企,带来了资产价格的大幅上涨,楼市也因此再度繁荣。2020年全国商品房的平均售价相比2019年仍高出近6%,部分核心城市涨幅尤甚。去年地产销售和投资也都表现突出,成为拉动经济快速回升的主要力量。

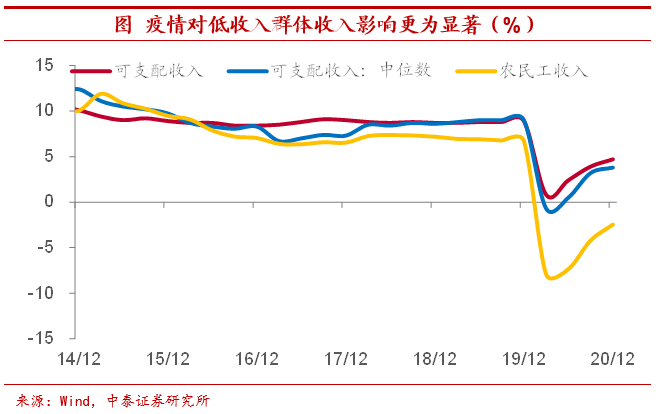

贫富差距扩大,阻碍消费释放。虽然我们肯定地产对于拉动经济快速恢复所做出的贡献,但是资产价格的高企无疑使得贫富差距有所扩大。2020年全国居民可支配收入增速4.7%,但外出务工农民工收入增速只有-2.4%,这在很大程度上阻碍了消费需求的释放,不利于经济的进一步恢复。

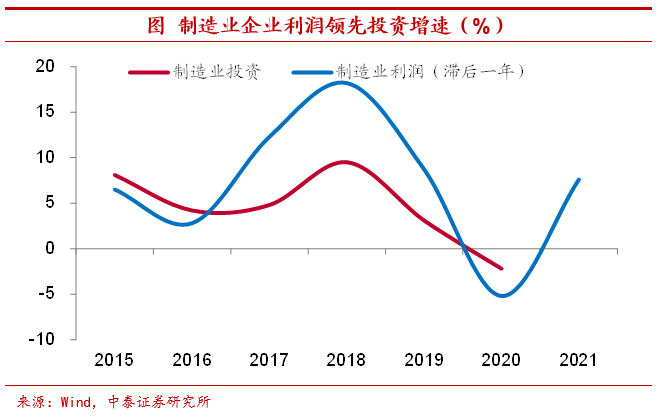

地产韧性难保持,制造业投资望接棒。在房住不炒的政策基调下,地产行业又面临着广义库存较高的问题,地产投资的韧性在今年内或将难以保持。投资恢复的动力或将由制造业投资接棒,一方面,当前工业企业产能利用率仍处高位,企业存在扩大产能的现实需求;另一方面,企业利润对于制造业投资的带动也将逐渐显现。

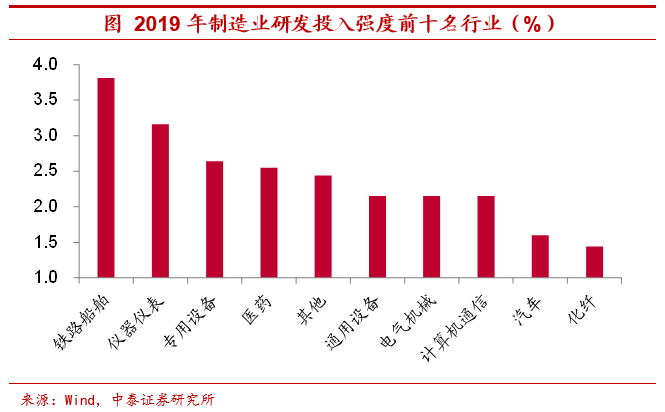

高研发强度制造业前景更佳。无论是在“十四五”规划纲要还是今年的政府工作报告中,都更加强调经济增长的质量,特别是对于创新活动尤为重视,如政府工作报告指出,将制造业企业的研发费用加计扣除比例提高到100%。这也意味着,研发能力较强的制造业企业将迎来更好的发展前景,装备制造、医药等领域或将因此受益。

(作者系中泰宏观首席分析师)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。